Afgelopen 20 september 2022 was het weer Prinsjesdag. En alhoewel het kabinet de woningmarkt in 2023 niet ingrijpend gaat hervormen, worden er toch de nodige maatregelen getroffen die u als (toekomstig) huiseigenaar aangaan. De Kredieter zet de belangrijkste voor u op een rijtje.

De voor de woningmarkt ongetwijfeld meest ingrijpende wijziging is de afschaffing van de jubelton. Tot eind 2022 geldt voor een schenking van maximaal 106.671 euro een belastingvrijstelling, mits dit geld voor de aankoop van een woning gebruikt wordt. In 2023 wordt die vrijstelling fors verlaagd tot 28.947 euro, om in 2024 geheel te worden afgeschaft. De jubelton kon voorheen bovendien verspreid over drie jaar geschonken worden. Die spreidingsmogelijkheid wordt beperkt tot twee jaar.

Veel ouders willen hun (klein)kinderen graag helpen met de aankoop van een woning. In 2022 kunt u uw kind dus nog ruim een ton belastingvrij schenken. Heeft u dat geld nu niet beschikbaar, dan kunt u ervoor kiezen in 2022 het eerste deel en in 2023 het tweede deel te schenken – bijvoorbeeld als u van plan bent uw woning volgend jaar te verkopen om te gaan huren. Uw kind ontvangt het eerste deel in 2022 onder de ontbindende voorwaarde dat het bedrag voor een eigen woning gebruikt gaat worden. In 2023 mag u deze schenking dan nog aanvullen tot 106.671 euro.

Meer over de jubelton en de afschaffing ervan leest u in dit artikel.

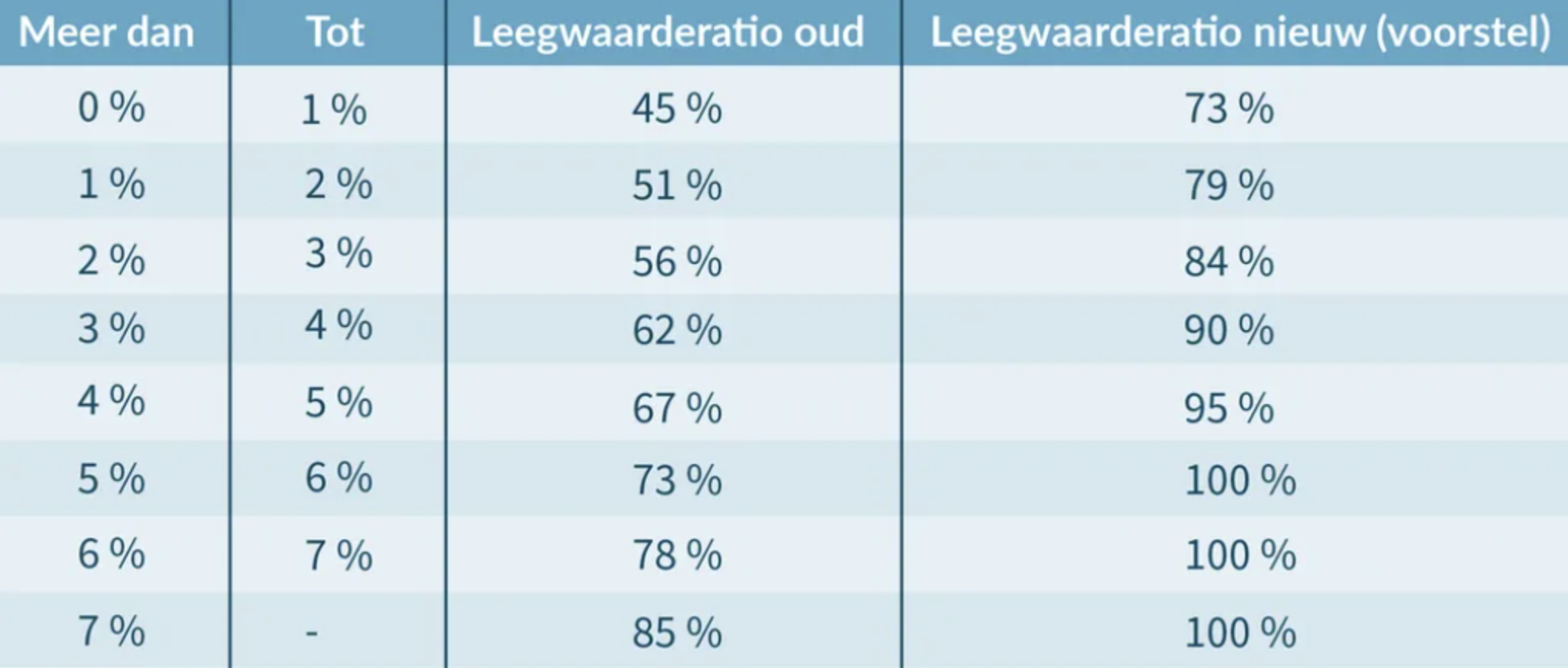

De waarde van woning, die in box 3 wordt belast, staat normaal gesproken gelijk aan de WOZ-waarde. Woningen die worden verhuurd zijn echter minder waard dan woningen die niet worden verhuurd. De waarde van verhuurde woningen wordt daarom met behulp van de leegwaarderatio gecorrigeerd. De leegwaarderatio gaat uit van de verhouding tussen de huuropbrengst en de WOZ-waarde van de woning en bepaalt aan de hand daarvan een lagere waarde voor box 3. De actualisatie van de leegwaarderatio gaat ervoor zorgen dat de woningwaarde van verhuurde woningen hoger wordt, waardoor woningeigenaren meer nettovermogen in box 3 krijgen.

Onderstaande tabel geeft de huidige en nieuwe leegwaarderatiopercentages weer.

Stel, u bezit momenteel een woning met een WOZ-waarde van 350.000 euro. Jaarlijks ontvangt u 12.000 euro aan huurinkomsten. De verhouding tussen die twee bedragen is 12.000 / 350.000 = 3,4 procent. De leegwaarderatio bepaalt dat de waarde van uw woning nu nog 62 procent van de WOZ-waarde is: 217.000 euro. Vanaf 2023 wordt de leegwaarderatio echter opgehoogd tot 90 procent. De woningwaarde die u vanaf dat moment in box 3 moet opgeven is dus 315.000 euro.

De regeling wordt op nog meer punten aangepast ten nadele van de woningeigenaar. In de volgende gevallen mag u als woningeigenaar in 2023 geen gebruik meer maken van de leegwaarderatio en moet u de volledige WOZ-waarde van de woning opgeven:

Ook fiscaal wordt het er niet aantrekkelijker op. Momenteel kunt u de kosten die u voor uw eigen woning maakt, zoals de hypotheekrente, fiscaal aftrekken tot het maximale tarief van 49,50 procent. In 2023 wordt dit tarief verlaagd tot maximaal 36,93 procent en daarmee gelijkgesteld aan het lage tarief in box 1.

Als u momenteel kosten in de hoogste schijf aftrekt, krijgt u vanaf 2023 te maken met een bijtelling van 12,57 procent (over de kosten die u in die hoogste schijf aftrekt).

Goed nieuws is er ook. Het eigenwoningforfait wordt namelijk steeds verder verlaagd. Het eigenwoningforfait is een fiscale bijtelling, een percentage van de woningwaarde die u bij uw belastbare inkomen moet optellen. De percentages zijn in 2023 als volgt:

Voor niet-woningen (zoals kantoren), vakantiewoningen en woningen die worden gekocht voor de verhuur gaat de overdrachtsbelasting omhoog van 8 naar 10,4 procent. Dat benadeelt met name investeerders en geeft starters en doorstromers die een woning voor eigen gebruik willen kopen een betere positie op de woningmarkt.

Ook leuk voor jonge starters tussen de 18 en 35 jaar is de ophoging van de vrijstelling van overdrachtsbelasting voor woningen voor eigen gebruik. Momenteel kunnen jonge kopers bij woningen tot 400.000 euro gebruikmaken van deze vrijstelling. In 2023 wordt dit bedrag verhoogd naar 440.000 euro.

Door de kabinetsplannen verandert uw situatie als (toekomstig) huiseigenaar mogelijk flink. Onze financieel adviseurs weten alles van de laatste wijzigingen in de wet- en regelgeving en geven u graag advies op maat. Bel ons gerust voor een vrijblijvende kennismaking!