Tegen welke rente u geld kunt lenen bij een bank, hangt af van de rente die de bank zelf betaalt om dat geld voor lange termijn op de kapitaalmarkt te lenen. Zijn de kapitaalmarktrentes hoog, dan is de hypotheekrente dat ook. De kapitaalmarktrente is sterk afhankelijk van politieke en economische (on)zekerheid. Hoe meer onzekerheid, hoe hoger de rente.

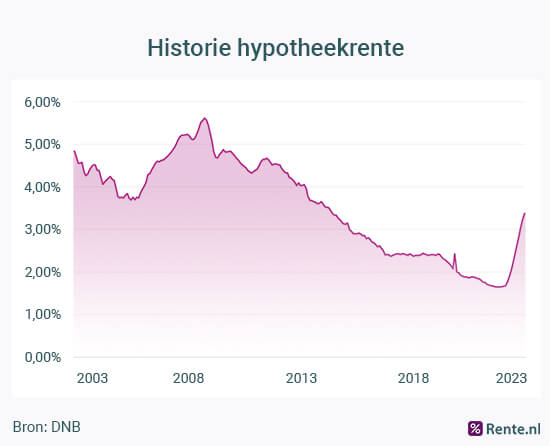

Alhoewel de hypotheekrente in 2022 omhooggeschoten is, staat-ie historisch gezien nog altijd erg laag (zie grafiek hieronder). In de jaren ’70 en ’80 was het niet ongewoon meer dan tien procent rente op een hypotheek te betalen!

De afgelopen tien jaar is de rente echter steeds verder gedaald (zie grafiek hieronder). Dat hebben we voornamelijk te danken aan het rentebeleid van de Europese Centrale Bank (ECB), de instantie waar individuele banken zelf geld kunnen lenen. De ECB heeft haar eigen rentes lange tijd laag gehouden, wat direct van invloed was op de lage hypotheekrentes.

Toen in februari 2022 de oorlog in Oekraïne begon en de inflatie maar bleef toenemen, begonnen de rentes op langlopende leningen echter plotseling fors te stijgen (zie grafiek hierboven). Die stijging is inmiddels wat gestabiliseerd, mede omdat steeds meer beleggers erop vertrouwen dat de inflatie weer zal dalen, maar de situatie blijft onzeker.

De financieel adviseurs van De Kredieter volgen de voorspellingen van de analisten van verschillende geldverstrekkers op de voet. Die analisten zijn het grotendeels over het volgende eens: als we de inflatie onder controle krijgen en de oorlog in Oekraïne voorbij is, bestaat de kans dat de rente weer daalt. Dat zijn echter nogal wat voorwaarden. De inflatie is nog altijd veel hoger dan de ECB als de norm beschouwt, en over het verloop van de oorlog valt ook niks met zekerheid te zeggen.

Analisten kijken daarom liever naar verschillende scenario’s en maken onderscheid tussen variabele rentes en lange rentes. Zo zal een hoge inflatie ongetwijfeld leiden tot een hogere beleidsrente van het ECB, waardoor variabele rentes ook verder stijgen. Negatieve vooruitzichten wat betreft economische groei, bijvoorbeeld door de oorlog, zorgen tegelijkertijd echter ook voor lagere kapitaalmarktrentes. Daardoor kan het zijn dat lange hypotheekrentes dalen of op z’n minst stabiliseren. De kans dat de rente ooit weer op zo’n historisch laag punt terechtkomt is echter zeer klein.

Bij De Kredieter kijken we graag naar het hele plaatje. Welke impact een hypotheek op uw portemonnee heeft, wordt namelijk lang niet alleen door de hoogte van de hypotheekrente bepaald.

Zo is het bijvoorbeeld niet zo dat een hypotheekrente van 4,5 procent u per definitie drie keer zo hoge rentelasten oplevert als een hypotheekrente van 1,5 procent. Bij een hogere rente wordt immers ook de hypotheekrenteaftrek weer van groot belang, waardoor u onderaan de streep wellicht meer overhoudt dan u denkt.

Ook de keuze voor een vaste of variabele rente heeft met meer te maken dan alleen de hypotheekrenteverwachting. Wie in het verleden nog een hoge rente heeft betaalt, zal wellicht eerder geneigd zijn de huidige rente voor een langere tijd vast te zetten. Starters kiezen juist eerder voor een variabele hypotheek in de hoop dat de rente nog gaat dalen. Voor beide keuzes valt wat te zeggen, zolang de keuze maar goed bij uw situatie past.

Om u te helpen de juiste hypotheek te kiezen, nemen onze financieel adviseurs niet alleen de rente, maar ook alle overige factoren in beschouwing. Denk bijvoorbeeld aan uw inkomen(sverwachting) en uitgavenpatroon, uw financiële vangnet of buffer, de schuld-marktwaardeverhouding van uw woning, en ga zo maar door. Als er namelijk iets is dat wij de afgelopen 28 jaar bij De Kredieter hebben geleerd, dan is het wel dat drie mensen met exact dezelfde financiële middelen er toch hele andere uitgavenpatronen en woonlastenbehoeften op na kunnen houden.

Daarom valt en staat ons succes als hypotheekadvieskantoor met maatwerk. Ons uitgangspunt daarbij is dat u – wat er ook gebeurt – altijd nog de dingen kunt doen die u graag doet. Wilt u eerst even met ons kennismaken? Dat kan! Een vrijblijvende afspraak is zo gemaakt.

Stel, u heeft een tweede woning die u verhuurt. Op papier zien de cijfers er als volgt uit:

In 2022 betaalde u in box 3 31% vermogensbelasting over de waarde van de woning – uw eigen vermogen. Om dit vermogen vast te stellen, houdt de Belastingdienst rekening met de WOZ-waarde van uw woning, uw hypotheek, de huurinkomsten en het geschatte rendement.

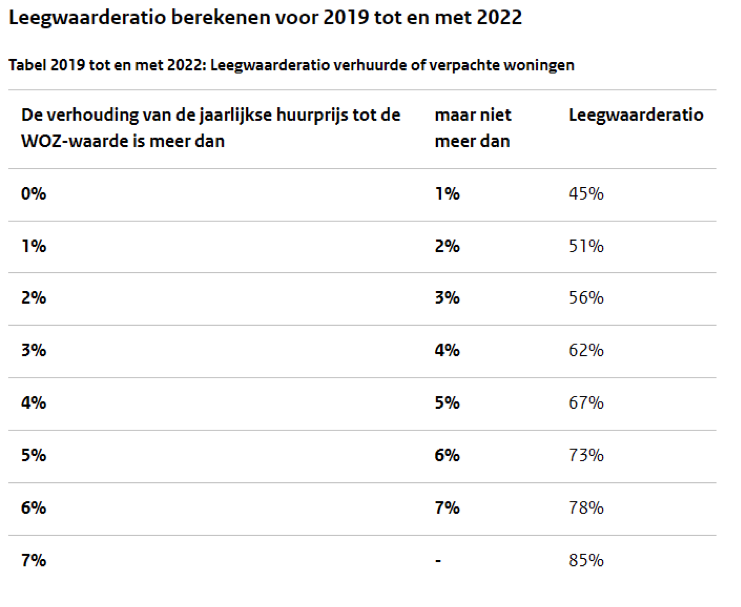

Omdat een verhuurde woning minder waard is dan een niet verhuurde woning, wordt het bedrag waarover u belasting betaalt naar beneden toe bijgesteld met de leegwaarderatio: de verhouding tussen de WOZ-waarde van de woning en de huuropbrengst. Hoe minder huuropbrengsten uw woning (ten opzichte van de WOZ-waarde) opbrengt, hoe lager het bedrag is dat in box 3 wordt belast (zie onderstaande tabel).

In 2022 was de verhouding van de jaarlijkse huurprijs tot de WOZ-waarde van uw woning € 12.600 / € 265.000 * 100% = 4,8%. De leegwaarderatio was dus 67%, waardoor het bedrag waar de Belastingdienst mee rekent verlaagd werd naar € 177.500.

De Belastingdienst beschouwt de waarde van de woning dus als € 177.500. Daar werd in 2022 uw hypotheek vanaf getrokken en vervolgens werd gerekend met een geschat rendement, het forfaitair rendement. Over het bedrag dat uit die berekening kwam rollen betaalde u 31% vermogensbelasting. In uw geval kwam dat in 2022 neer op € 302.

In 2023 is de situatie in box 3 echter drastisch gewijzigd. Dat heeft alles te maken met veranderingen in de leegwaarderatio’s, de rekenmethodiek en het belastingpercentage. Daarbij is de WOZ-waarde van de meeste woningen, zoals ook die van u in dit voorbeeld, flink gestegen.

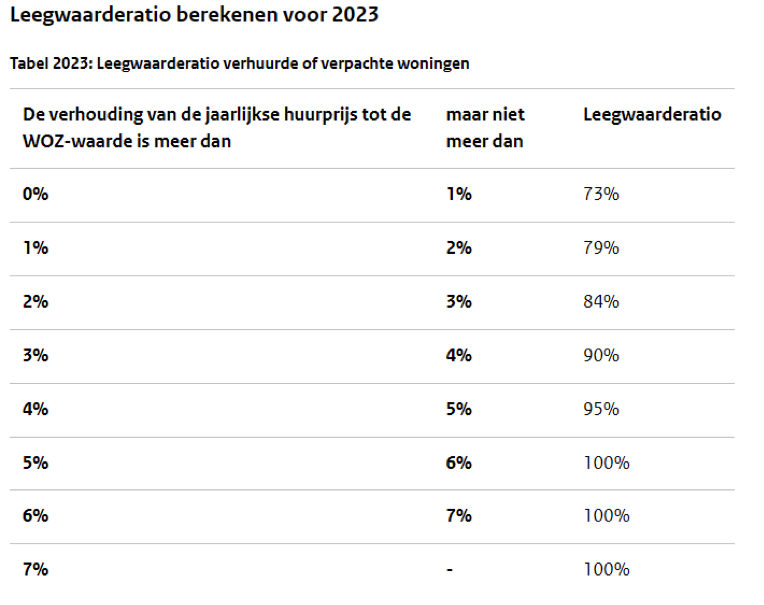

We schreven er al over in ons artikel over de 5 maatregelen die u als huiseigenaar gaan treffen: de actualisering van de leegwaarderatio. In 2023 zijn de ratio’s flink verhoogd, waardoor uiteindelijk ook een hoger nettovermogen wordt belast dan voorheen (zie onderstaande tabel).

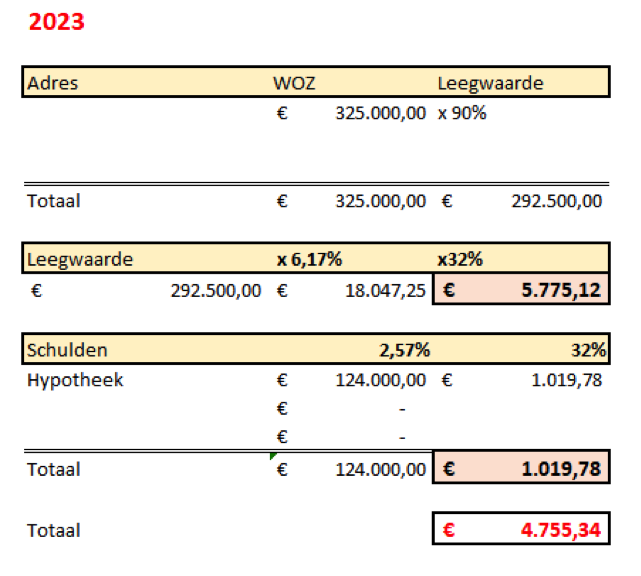

In 2023 is de verhouding van de jaarlijkse huurprijs tot de WOZ-waarde € 12.600 / € 325.000 * 100% = 3,9%. De leegwaarderatio is nu dus maar liefst 90%, waardoor de woningwaarde waar de Belastingdienst mee rekent een stuk hoger is dan in 2022: € 292.500.

Verschillende wijzigingen in de rekenmethodiek zorgen vervolgens voor een nog onaantrekkelijker plaatje. Vanaf nu wordt gerekend met een vast percentage voor het geschatte rendement op zowel de woning (6,17%) als schulden (2,57%), waardoor de berekening er heel anders uit komt te zien (zie onderstaande tabel). In 2023 komt uw belasting in box 3 uit op maar liefst € 4.755, een toename van 1574%!

De fiscale heffing over woningen in box 3 was, toegegeven, wel erg laag. Maar de wijzigingen die dit jaar zijn doorgevoerd zijn naar onze mening veel te ingrijpend. Zeker omdat u als verhuurder ook nog te maken krijgt met wetswijzigingen die de verhuur van woningen in het algemeen stricter gaan reguleren. Sommige woningeigenaren zullen hun vastgoedstrategie daarom helemaal om moeten gooien om nog een leuk rendement te blijven realiseren. Maar omdat de belastingaangifte over 2023 pas volgend jaar gedaan wordt, zijn veel vastgoedinvesteerders nog onvoldoende op de hoogte van hoe het financiële plaatje er eigenlijk precies uit komt te zien.

De berekening in dit artikel is echter slechts een eenvoudig rekenvoorbeeld. Het houdt geen rekening met vrijstellingen, overig vermogen of eventuele andere leningen. Laat uw persoonlijke situatie daarom analyseren door een van onze financieel adviseurs of een accountant. Neem gerust contact met ons op, De Kredieter denkt graag met u mee!

Met een overbruggingskrediet leent u tijdelijk het bedrag dat de verkoop van uw huidige woning u naar schatting zal opleveren. Zo kunt u dat geld alvast in de financiering van een nieuwe woning steken. Dat is vooral relevant als uw woning veel overwaarde heeft of als u uw huidige hypotheek al voor een groot deel heeft afgelost. U sluit een OBK doorgaans af bij dezelfde financierder als waar u uw nieuwe hypotheek afsluit.

De hoogte van het overbruggingskrediet is afhankelijk van de huidige taxatiewaarde van uw woning. Om het risico van een tegenvallende verkoop af te dekken, trekken de meeste hypotheekverstrekkers hier 10 procent risicomarge vanaf. Ook het nog openstaande hypotheekbedrag wordt hierop in mindering gebracht. Het bedrag dat overblijft kunt u als OBK lenen.

Is uw woning al verkocht, maar beschikt u nog niet over het geld? Dan is een risicomarge niet nodig en wordt van de verkoopprijs uitgegaan. Dit is het geval als de woning al is geleverd bij de notaris of als de ontbindende voorwaarden in het verkoopcontract zijn verlopen.

Een overbruggingskrediet is een aflossingsvrije lening, maar u betaalt er wel rente over. In de meeste gevallen gaat het om een variabele rente. Die is het afgelopen jaar flink gestegen: van 2,2 procent naar zo’n 5 of 6 procent. De rente op een OBK is bovendien vaak hoger dan op een normale hypotheek.

De looptijd van een overbruggingskrediet verschilt per hypotheekverstrekker, maar bedraagt meestal tussen de zes maanden en twee jaar. Ziet het ernaar uit dat u uw woning niet binnen die periode verkocht krijgt? Ga dan tijdig met uw financierder om de tafel. In veel gevallen is het mogelijk de looptijd te verlengen.

Stel, u heeft nog 350.000 euro aan hypotheek openstaan, maar uw woning is momenteel 800.000 euro waard. U kunt dan een overbruggingskrediet van 370.000 euro afsluiten, want: € 800.000 * 90% = € 720.000 – € 350.000 = € 370.000

En stel, de aankoopprijs van de woning die u op het oog heeft is 850.000 euro. U kunt dan een nieuwe hypotheek van 480.000 euro afsluiten en de rest van de aankoopsom financieren met het OBK, want: € 480.000 + € 370.000 = € 850.000

Zodra u uw woning verkoopt, kunt u met de opbrengst uw oude hypotheek én het overbruggingskrediet aflossen. Zo blijft alleen de nieuwe hypotheek over. In de praktijk is sprake van drie verschillende scenario’s:

Alhoewel het maar voor tijdelijk is, moet u tijdens de looptijd van een overbruggingskrediet wel rekening houden met dubbele lasten. U gebruikt een OBK immers om naast uw huidige hypotheek een financiering voor een nieuwe woning af te sluiten.

Uw hypotheekverstrekker wil zich er graag van verzekeren dat u die dubbele lasten kunt betalen. In de meeste gevallen is eigen geld ter waarde van een jaar aan dubbele lasten vereist om dit aan te tonen. Afhankelijk van uw inkomen en de geschatte overwaarde op uw woning kan dit bedrag meegefinancierd worden in uw nieuwe hypotheek.

Uitgaande van het eerdere rekenvoorbeeld heeft u in de zogenaamde overbruggingsperiode drie leningen lopen:

Stel, de maandelijkse hypotheeklasten voor uw huidige hypotheek bedragen 1500 euro per maand (= 18.000 euro per jaar). Het overbruggingskrediet sluit u af tegen een rente van 4,9 procent (= 18.130 euro per jaar). Dan moet u minimaal 36.130 euro aan eigen geld hebben.

Of het in uw geval slim is een overbruggingskrediet af te sluiten hangt af van uw situatie: de hoogte van de oude en nieuwe hypotheek, de verwachte overwaarde op uw woning, uw inkomen en eigen vermogen en – uiteraard – de ontwikkelingen op de woningmarkt. Misschien is het in uw geval verstandiger te kiezen voor een alternatieve oplossing voor het soepel doorstromen naar een nieuwe woning. Hierover leest u meer in ons vorige artikel over kopen en verkopen.

Bent u op zoek naar op maat gemaakt advies? Neem dan contact met ons op voor een vrijblijvende afspraak. In ons eerste gesprek geven onze financieel adviseurs u graag een goed onderbouwd advies over doorstromen met een overbruggingskrediet.

In de huidige kopersmarkt staan de prijzen echter onder druk, wat voor verkopers voor onzekerheid zorgt. Door de hoge woningprijzen en stijgende hypotheekrente duurt het misschien langer dan verwacht om een geschikte koper voor uw woning te vinden. Of andersom: u verkoopt uw woning het liefst zodra u een koper gevonden heeft, zodat u zeker bent van het bedrag dat u kunt besteden. Maar nu moet u nog lang wachten op de aankoop of oplevering van uw nieuwe woning (bijvoorbeeld in het geval van nieuwbouw). Hoe overbrugt u de tijd op een slimme manier? De Kredieter wijst u graag op de volgende vier opties:

Liever eerst verkopen en dan kopen? Dan loopt u het risico tijdelijk zonder woning te zitten. Als u het niet erg vindt twee keer te verhuizen, is tussentijds huren hiervoor een goede oplossing. U kunt uw woning zo snel mogelijk verkopen en hebt vervolgens alle tijd om op zoek te gaan naar uw droomwoning. Geen overhaaste beslissingen in dit scenario!

Huren is ook een optie voor wie nog moet wachten op de oplevering van een nieuwbouwwoning. Houd er wel rekening mee dat u vanaf het moment van tekenen al voor de nieuwbouwwoning betaalt. U moet in de periode tot oplevering dus dubbele woonlasten kunnen dragen. Lees er alles over in ons artikel over de financiering van nieuwbouw.

Durft u er wel van uit de gaan dat u binnen een half jaar uw droomwoning vindt? Verkoop uw eigen woning dan met een in het koopcontract vastgestelde oplevertijd van zes tot negen maanden. U kunt uw woning dan met een relatief gerust gevoel verkopen, omdat er nog voldoende tijd is om een nieuwe woning te vinden. Maar dan moet het dus wel lukken in de periode!

Heeft u uw droomwoning al op het oog, maar is er in de verste verte nog geen koper te vinden voor uw eigen woning? Dan kunt u een no-riskclausule, ook wel ‘voorbehoud verkoop eigen woning’ genoemd, in het koopcontract laten opnemen. Deze clausule bepaalt dat u die nieuwe droomwoning alleen koopt als u binnen de afgesproken termijn uw eigen woning verkocht krijgt. Lukt dat onverhoopt niet? Dan kunt u van de koop afzien.

De no-riskclausule dekt een groot risico af, maar heeft ook nadelen. De verkoper mag de woning in de tussentijd namelijk gewoon actief blijven aanbieden. Vindt hij of zij in de tussentijd een ‘betere’ koper, dan moet u per direct beslissen of u met de aankoop doorgaat of de koopovereenkomst laat ontbinden – of u nu al kopers voor uw woning hebt gevonden of niet. Kiest u voor het eerste, dan vervallen de no-riskclausule en het financieringsvoorbehoud. Is dit niet mogelijk, dan kan de verkoper met de tweede koper in zee.

Toch eerst kopen en dan verkopen? In het geval van overwaarde kunt u een overbruggingskrediet afsluiten om een nieuwe woning mee te financieren. Maar wat gebeurt er als uw eigen woning minder oplevert dan verwacht? Normaal gesproken werken de meeste geldverstrekkers met een risicomarge van 10 procent. Is uw woning 600.000 euro waard en staat er nog 300.000 euro aan hypotheek open, dan kunt € 600.000 * 90% = € 540.000 – € 300.000 = € 240.000 aan overbruggingskrediet afsluiten. Voor een gerust gevoel kunt u echter ook voor een grotere risicomarge van bijvoorbeeld 20 of 25 procent kiezen. Zo weet u vrijwel zeker dat uw woning straks voldoende oplevert om het overbruggingskrediet af te lossen.

Bent u een doorstromer en maakt u zich zorgen over de gang van zaken als u een nieuwe woning wilt kopen? Laat De Kredieter zich over uw situatie buigen, zodat onze financieel adviseurs u precies kunnen vertellen wat in uw geval een slim stappenplan is. We maken graag vrijblijvend kennis met u!

Het bedrag waar een geldverstrekker uw maximale hypotheek mee berekent is niet hetzelfde bedrag als dat u maandelijks op uw bankrekening gestort krijgt. Om verschillende redenen wijkt het bedrag waar de bank mee rekent vaak af van uw daadwerkelijke inkomen. We spreken daarom van een ‘toetsinkomen’. Sommige componenten van uw inkomen tellen mee voor dit toetsinkomen, andere niet, of slechts gedeeltelijk.

Bent u in loondienst, dan bestaat uw inkomen ongetwijfeld uit verschillende onderdelen. Naast uw vaste salaris krijgt u wellicht:

Welke variabele componenten van uw inkomen u mag meenemen in de berekening van uw toetsinkomen verschilt per geldverstrekker. De geldverstrekker zal bijvoorbeeld willen nagaan in hoeverre extra toeslagen structureel van aard zijn. Bij veel geldverstrekkers is het bovendien niet mogelijk zaken als een autovergoeding of uw pensioenbijdrage in de berekening op te nemen.

Bent u een ondernemer of zzp’er met een variabel inkomen? Dan rekent de geldverstrekker meestal met het gemiddelde van uw nettowinst van de afgelopen drie jaar. Nog geen drie jaar ondernemer? Ook dan verschillen de voorwaarden weer per geldverstrekker. Sommige geldverstrekkers zijn bereid het groeipotentieel van uw inkomen als zelfstandige tegen de risico’s af te zetten, en zodoende naar meer te kijken dan alleen de winst van uw eerste jaar als zelfstandige. Lees meer over de mogelijkheden in ons artikel over hypotheken voor ondernemers en zzp’ers.

De bank wil tot slot rekening houden met eventuele maandelijkse lasten die een grote invloed hebben op wat u kunt besteden aan uw hypotheek. Denk hierbij aan partneralimentatie of erfpachtcanon. Deze lasten worden voor het berekenen van uw maximale hypotheek van uw inkomen afgetrokken.

Er is dus nogal wat papierwerk bij de berekening van uw toetsinkomen betrokken. Het goede nieuws is dat dit proces steeds eenvoudiger wordt, omdat steeds vaker van brondata gebruik kan worden gemaakt – wat ook een positieve invloed op de hoogte van uw toetsinkomen kan hebben.

Brondata zijn uw gegevens zoals ze bekend zijn bij officiële instanties, zoals het UWV of MijnOverheid. In plaats van uw documenten zelf overal vandaan te vissen en over en weer sturen te sturen van hypotheekadviseur naar geldverstrekker, kunt u ze tegenwoordig rechtstreeks vanuit de bron, digitaal bij uw geldverstrekker aanleveren.

Wie in loondienst is kan bijvoorbeeld gebruikmaken van de brondata van het UVW. Het UWV houdt gegevens bij over uw gemiddelde loonafdracht van de afgelopen jaren – het UWV verzekeringsbericht geheten – waarbij variabele inkomenscomponenten automatisch worden meegenomen. Als een geldverstrekker een hypotheekaanvraag op basis van brondata goedkeurt, valt uw toetsingskomen dus mogelijk hoger uit.

We zien het bij De Kredieter vaak gebeuren: de maandlasten van een hypotheek zijn voor u prima betaalbaar, maar uw toetsinkomen is te laag om die hypotheek rond te krijgen. Vooral bij starters die van huren naar kopen willen is dit meer dan eens het geval. Gelukkig is het spel daarmee nog niet gespeeld, want als onafhankelijk hypotheekadvieskantoor zijn wij uitstekend op de hoogte van:

Al onze kennis en ervaring laten we graag los op uw financiële situatie. Zo kijken we naar alle componenten van uw inkomen en gaan we na bij welke geldverstrekker een zo groot mogelijk deel van uw inkomen als toetsinkomen geldt. Lees meer over hoe wij uw maximale hypotheek berekenen of maak voor meer duidelijkheid over uw toetsinkomen een vrijblijvende afspraak met een van onze financieel adviseurs!

Erfpacht is het gebruiksrecht van de grond waarop een woning staat. Koopt u een woning met erfpacht, dan wordt u eigenaar van de woning en krijgt u het recht om gebruik te maken van de grond waarop die woning staat. Voor dit recht betaalt u pachtgeld, de zogenaamde ‘erfpachtcanon’, aan de eigenaar van de grond.

De eigenaar van de grond noemen we de ‘erfverpachter’. Bij particuliere erfpacht is de erfverpachter bijvoorbeeld een vastgoedeigenaar, kerk, Vereniging van Eigenaren, woningcorporatie of Staatsbosbeheer. Bij gemeentelijke erfpacht is de gemeente de erfverpachter. Deze variant komt in Amsterdam veel voor.

De erfpachtcanon is gebaseerd op de waarde van de grond: vaak bedraagt het zo’n 5 procent van de grondwaarde per jaar. Dat bedrag betaalt u jaarlijks in één keer, of maandelijks in delen. De canon is voor een bepaalde periode, meestal 10 jaar, vastgesteld. Daarna wordt het opnieuw berekend.

Alle voorwaarden die bij het erfpachtrecht horen zijn opgenomen in de erfpachtvoorwaarden. Denk aan de duur van de erfpacht, de hoogte van de canon, de bestemming van de grond en afspraken over wie verantwoordelijk is voor welk onderhoud.

Betaalt u maandelijks of jaarlijks erfpacht? Dan is sprake van erfpacht met een periodieke canon. Bij deze vorm wordt de canon na afloop van de erfpachtperiode herzien. Het grote voordeel van deze vorm is dat de canon fiscaal aftrekbaar is.

Om te voorkomen dat de canon na afloop van de erfpachtperiode flink stijgt, kan de erfpacht voor een bepaalde periode worden afgekocht. Meestal gaat het om een periode van 50 jaar. Dit bedrag moet u in één keer betalen, maar dan weet u wel zeker dat u niet met verhogingen te maken krijgt. De afkoopsom zelf is niet fiscaal aftrekbaar, de rente op een lening hiervoor wel.

En wilt u er voorgoed vanaf zijn? Dan kunt u de canon voor altijd afkopen. U hoeft dan nooit meer erfpacht te betalen. Die afkoopsom is uiteraard wel hoog. De Kredieter kan voor u nagaan of het mogelijk is deze afkoopsom mee te financieren. Dit is vaak ook mogelijk als u al een tijd in de woning woont en de woning overwaarde heeft. Goed om te weten: eeuwigdurende afkoop van erfpacht maakt u nog geen eigenaar van de grond!

Om te bepalen wat u kunt lenen, kijkt een geldverstrekker naar uw inkomen en de maandelijkse lasten van uw toekomstige hypotheek. Erfpacht heeft invloed op die maandlasten en dus ook op uw maximale leencapaciteit. Geldverstrekkers letten daarom vooral op twee belangrijke variabelen: de hoogte van de periodieke canon en de duur van de erfpachtperiode.

Gaat u periodiek erfpacht betalen? Dan wil de bank weten hoeveel u daaraan kwijt bent. Deze lasten komen immers bovenop uw maandelijkse hypotheeklasten. Uw maximale leencapaciteit moet dan ook naar beneden bijgesteld worden om rekening te houden met die bijkomende kosten. De meeste banken rekenen met een bedrag van ongeveer 25 keer de jaarlijkse canon. Is de jaarlijkse canon 2000 euro, dan wordt uw maximale leencapaciteit met 50.000 euro verlaagd.

Loopt de erfpachtperiode (de periode waarin de canon vaststaat) binnen de looptijd van de hypotheek af, dan wordt het lastig. De geldverstrekker weet immers niet hoe hoog de canon na de herzieningsdatum wordt, en dus hoe hoog uw maandlasten zullen zijn. Dat is een groot risico, zeker als de hypotheek nog een tijd loopt. In die gevallen is wellicht meer mogelijk als u de erfpacht (tijdelijk) afkoopt.

Bij de hypotheekaanvraag voor een woning met erfpacht moet u dus altijd een erfpachtcontract opnemen. In dit contract staan alle erfpachtvoorwaarden die de geldverstrekker nodig heeft om uw maximale leencapaciteit te kunnen berekenen

Of het kopen van een woning met erfpacht al dan niet een financieel verstandige beslissing is hangt dus van veel factcoren af. Van de erfpachtvoorwaarden natuurlijk, maar ook van uw financiële situatie en toekomstplannen. De Kredieter heeft als hypotheekadviseur in Amsterdam veel ervaring met erfpacht en de gevolgen daarvan voor uw hypotheek. Een vrijblijvende afspraak met een van onze financieel adviseurs is zo gemaakt! Zij buigen zich graag over uw situatie. Of lees meer over wat De Kredieter voor u kan betekenen.

Het internet staat vol nuttige rekentools om uw maximale hypotheek mee te berekenen. En deze tools vormen een prima startpunt, zeker als u een vast en stabiel inkomen heeft. De rekensom wordt echter ingewikkelder als u een variabel inkomen of meerdere inkomstenbronnen heeft, als u extra salaris ontvangt voor overwerk, als u provisie of bonussen krijgt, of als sprake is van vermogen binnen uw familie. De hypotheekadviseurs van De Kredieter weten precies hoe u optimaal van dit type inkomsten en vermogen gebruik kunt maken. Wij nemen alle informatie over uw persoonlijke financiële situatie mee in onze berekening. Zo blijkt soms ineens veel meer mogelijk dan u op basis van een online rekentool wellicht had verwacht!

De drempel om een hypotheekadviseur in te schakelen is bovendien lang niet zo hoog als u misschien denkt. Een eerste adviesgesprek bij De Kredieter is kosteloos en vrijblijvend. En hoe meer onze hypotheekadviseurs van u weten, hoe beter zij u advies kunnen geven. Zodra u een afspraak maakt, krijg u daarom toeging tot ons klantportaal, waarin u verschillende documenten kunt uploaden. Met deze documenten kunnen wij ons goed voorbereiden op ons eerste adviesgesprek. Daarin beantwoorden we al uw vragen en geven we inzicht in:

Een professioneel hypotheekadviseur inschakelen om uw maximale hypotheek te berekenen betekent niet dat u uw huiswerk niet hoeft te doen. Gelukkig bedoelen we hiermee vooral het leuke werk: voor het eerste adviesgesprek vraagt De Kredieter u goed na te denken over uw droomwoning en ideale levensstijl. Wat voor soort woning zoekt u? En aan welke aankoopprijs dacht u zelf? Hoeveel wilt u straks uitgeven aan woonlasten? Of liever: hoeveel wilt u straks overhouden?

Een maximale hypotheek berekenen gaat lang niet altijd om hoeveel u maximaal kúnt lenen op basis van uw inkomen; het gaat om wat u maximaal wílt lenen. De Kredieter denkt daarom niet alleen aan de cijfers, maar ook aan uw levensstijl, wensen en toekomstplannen.

Met kennis van uw maximale hypotheek kunt u vervolgens gericht op zoek naar uw droomwoning. De Kredieter blijft hierbij uw vaste aanspreekpunt. Staat u op het punt te gaan bieden? Dan gaan wij graag nog even voor u na of er in de tussentijd nog iets gewijzigd is, bijvoorbeeld in de wet- en regelgeving of wat betreft de actuele rente. Zo kunt u een weloverwogen bod uitbrengen.

Is uw bod geaccepteerd, dan gaan wij op zoek naar de geldverstrekker en hypotheek die het best bij uw situatie past. In ons artikel over wat wij als onafhankelijk hypotheekadviseur precies voor u doen, leest u meer over hoe dit in z’n werk gaat. In een notendop? Wij nemen u al het administratieve werk uit handen en zorgen voor de communicatie met alle betrokken partijen, zoals de bank, makelaar en notaris.

Wij begrijpen dat u zich vooral wilt focussen op het vinden van uw droomwoning. Dat kan alleen als u een goed beeld heeft van de financiële mogelijkheden. Laat De Kredieter daarom uw maximale hypotheek berekenen. Plan vandaag nog uw eerste, vrijblijvende adviesgesprek.

Tijdens een eerste, kosteloze en vrijblijvende afspraak bespreken we uw plannen, wensen en dromen – om vervolgens te kijken naar wat haalbaar is. Wat kunt u maximaal lenen? Wat worden uw bruto- en nettomaandlasten? Komt u misschien in aanmerking voor een starterslening of Nationale Hypotheek Garantie? We brengen het hele financiële plaatje overzichtelijk in kaart. Ook bespreken we het stappenplan, zodat u precies weet hoe het hypotheektraject in z’n werk gaat en wanneer wat moet gebeuren.

Maakt het nu echt heel veel uit bij welke bank u uw hypotheek afsluit? Zeker! Er bestaan nog steeds grote verschillen tussen geldverstrekkers en welke u kiest is bovendien sterk afhankelijk van uw persoonlijke situatie. De hypotheekadviseurs van De Kredieter nemen alle variabelen in hun advies mee: de verschillende hypotheekvormen, de duur van de rentevaste periode, overige hypotheekvoorwaarden (zoals met betrekking tot verkopen en verhuizen) en de eventuele verplichting tot het afsluiten van verzekeringen.

We sturen uw hypotheekaanvraag gewoonlijk naar twee geldverstrekkers die hypotheekproducten aanbieden die het best bij uw situatie aansluiten. De twee offertes van deze geldverstrekkers leggen we naast elkaar en nemen we met u door. Zo kunt u een weloverwogen keuze maken.

Uniek aan De Kredieter is dat wij bij sommige banken een zogenaamde fast lane hebben, waardoor we u indien nodig al binnen enkele dagen na aanvraag een hypotheekofferte kunnen voorleggen.

Niets zo vervelend als vertraging in uw hypotheektraject omdat de administratie niet op orde is. Gelukkig doen wij dag in dag uit niets anders dan ons bezighouden met hypotheken. We vertellen u tijdig welke documenten we van u nodig hebben en houden die netjes in beheer. Ook verzorgen wij het contact met de geldverstrekker, de notaris, de makelaar en eventuele andere betrokken partijen. U hoeft straks alleen nog maar te tekenen!

…en hoe die af te dekken natuurlijk! Wat gebeurt er als u uw baan verliest, arbeidsongeschikt wordt of komt te overlijden? Of – een vrolijker perspectief, maar niet één zonder risico – als u lang leeft en de maandlasten van uw pensioen moet betalen? Op basis van uw toekomstplannen creëren we een financieel plan voor elke situatie en sluiten indien gewenst de juiste verzekeringen voor u af.

Heeft u tussendoor een vraag of wijzigen de plannen? Geen probleem! U kunt uw hypotheekadviseur tussentijds altijd bellen of e-mailen. We zoeken het antwoord op uw vraag graag voor u uit en snel schakelen is onze specialiteit.

Lees gerust meer over ons. Of maak vandaag nog een afspraak voor een kosteloos en vrijblijvend kennismakingsgesprek.

Nee, dat is niet verplicht. Maar als u veel overwaarde heeft op uw eigen woning, wilt u dat geld natuurlijk graag gebruiken om de nieuwbouwwoning deels mee te financieren. Dat kan met behulp van een overbruggingskrediet.

Een overbruggingskrediet is een tijdelijke aflossingsvrije hypotheek, gebaseerd op de overwaarde van uw woning. De bank beschouwt dit overbruggingskrediet als eigen geld. En zodra u uw woning verkocht heeft, kunt u het krediet boetevrij aflossen. Op die manier kunt u dus al gebruikmaken van de overwaarde van uw woning, zonder uw woning te verkopen.

De bank werkt wel met een risicomarge van 10 procent en baseert de hoogte van het overbruggingskrediet op 90 procent van de waarde van uw woning op dit moment. Stel, uw woning wordt momenteel getaxeerd op 650.000 euro, terwijl er nog 400.000 euro aan hypotheek openstaat. U kunt dan een overbruggingskrediet krijgen van ongeveer 185.000 euro:

Die 185.000 euro kunt gebruiken voor de aankoop van de nieuwbouwwoning. Zodra u uw eigen woning voor 650.000 euro verkoopt, lost u het overbruggingskrediet af en kunt u het restant gebruiken om een deel van de nieuwe hypotheek af te lossen.

Ja, dat kan, mits de voorwaarden van uw oude hypotheek dit toelaten. Vooral de geldigheidsduur is van belang, aangezien bij een nieuwbouwwoning relatief veel tijd verstrijkt tussen het tekenen van de koopovereenkomst en de levering van de woning. U tekent de leverings- en hypotheekakte immers pas bij de notaris op het moment van levering.

Sommige hypotheken, zoals de ABN AMRO Budgethypotheek, hebben een geldigheidsduur van maximaal 6 maanden. Bij een nieuwbouwwoning is dat vaak te krap. De levering van de woning kan al snel langer dan 6 maanden duren door opschortende voorwaarden of het verkrijgen van de omgevingsvergunning.

U begint met betalen voor de nieuwbouwwoning vanaf het moment dat u de hypotheekakte bij de notaris hebt getekend. Is sprake van eigen grond, dan betaalt u als koper direct meestal 40 procent van de koopsom. De overige 60 procent betaalt u in delen naarmate de bouw vordert.

Financiert u de nieuwbouwwoning met een annuïteitenhypotheek of lineaire hypotheek, dan begint u vanaf het moment van tekenen bij de notaris met aflossen op het gehele hypotheekbedrag. Met de rente over de hypotheek werkt het echter iets anders. Over het deel van de hypotheek dat u gebruikt om de grond mee te kopen, betaalt u direct rente. Het deel van de hypotheek dat wordt gebruikt voor de bouw komt bij uw financierder in een bouwdepot terecht. U betaalt pas rente over dit deel zodra er geld uit het bouwdepot wordt uitgegeven. In de praktijk spreken we van ‘rentekorting’ op het bouwdepot.

Lees gerust meer over de verschillen tussen de financiering van nieuwbouw en bestaande bouw.

Tijdens de bouwperiode van uw nieuwbouwwoning is dus sprake van dubbele lasten. U kunt nog niet in de nieuwe woning wonen, maar moet er al wel voor betalen. Tegelijkertijd betaalt u nog voor uw huidige koop- of huurwoning. De Kredieter kan voor u uitzoeken of het mogelijk is dubbele lasten in de nieuwe hypotheek mee te laten financieren. Maar spaargeld gebruiken kan natuurlijk ook.

Vaak wel. Omdat nieuwbouwwoningen energielabel A(+++) hebben, bieden veel banken een zogenaamde duurzaamheidskorting aan. Ook is het soms mogelijk meer te lenen voor energiebesparende voorzieningen.

De bekende ‘jubelton’ wordt volgend jaar flink verlaagd en in 2024 geheel afgeschaft. De jubelton is een belastingvrije schenking voor de aankoop van een woning ter waarde van 106.671 euro. Wilt u uw (klein)kind graag helpen met het kopen van een nieuwbouwwoning, maar heeft uw (klein)kind die woning nog niet op het oog? Schenkingen die dit jaar nog worden gedaan, mogen tot 31 december 2024 worden gebruikt voor de aankoop van een woning. De leveringsdatum is hierbij bepalend.

Dit jaar nog krap bij kas? U mag uw schenking voor de eigen woning van uw (klein)kind ook uitsmeren over 2023. De ‘schenkingsreeks’ moet dan wel dit jaar nog worden opgestart. Dat betekent dat u in 2022 begint met schenken (ook al is dit bedrag maar 1 euro) en de rest in 2023 schenkt. De ontvanger moet dan in 2023 nog wel tussen de 18 en 40 jaar zijn. Lees meer over de verdwijning van de jubelton.

Het zijn nogal wat variabelen om rekening mee te houden! Als onafhankelijk hypotheekadviseur kan De Kredieter die variabelen voor u in kaart brengen. Zo vinden we de juiste hypotheek voor u en weet u precies hoe het kostenplaatje eruit komt te zien. U kunt binnen 24 uur bij ons terecht voor een vrijblijvende afspraak!