Heeft u een afspraak voor een intakegesprek bij een financieel adviseur? Dan is de eerste stap gezet! Samen met de adviseur bespreekt u de mogelijkheden en kijkt u naar wat u zou kunnen financieren, maar ook wat u wilt uitgeven. Bedenk zelf dus goed – voordat u bij de adviseur aanschuift – wat u maximaal per maand wilt missen. Houd daarbij rekening met uw lifestyle, hobby’s en de dingen die u nog graag wilt kunnen doen, naast wonen.

Wordt in het gesprek duidelijk dat er mogelijkheden zijn op basis van het inkomen? Dan beginnen we met het verzamelen van alle benodigde stukken om uw situatie in kaart te brengen. Denk aan paspoort, salarisstrook, werkgeversverklaring en arbeidsovereenkomst. Zo verloopt uw hypotheekaanvraag lekker vlot. U ontvangt uiteindelijk advies op maat, waarbij we niet alleen naar de hypotheek kijken, maar ook de risico’s bij overlijden, arbeidsongeschiktheid, werkloosheid en eventuele gevolgen op pensioenleeftijd niet overslaan.

De zoektocht naar uw droomwoning kan beginnen! Wij raden aan dit samen met een aankoopmakelaar te doen. Zeker geen overbodige luxe in deze hectische woningmarkt. Na bezichtiging een woning gevonden die bij uw financiële situatie past én waar uw hart sneller van gaat kloppen? Dan is het tijd om een bod te doen.

Als uw bod op de woning is geaccepteerd, gaat u in Amsterdam naar de notaris om een voorlopige koopovereenkomst te tekenen. In deze overeenkomst staan 3 belangrijke data, namelijk:

Vervolgens vindt het taxatierapport de weg naar de bovenkant van uw to-dolijstje. U kunt zelf een makelaar inschakelen, maar ook de Kredieter vragen een makelaar uit het netwerk de taxatie uit te laten voeren. Dat scheelt weer!

Ondertussen gaan de experts van de Kredieter aan de slag om de beste financier te selecteren. De geldverstrekkers die het beste bij uw situatie passen ontvangen uw hypotheekaanvraag. We vergelijken de financiers op rentepercentage, maar ook op voorwaarden. Denk aan boete bij verkoop, verhuisregeling en de verplichting om een overlijdensrisicoverzekering af te sluiten.

Uit de hypotheekaanvraag komen een of meerdere offertes. Na beoordeling zullen wij deze met u bespreken. Akkoord? Dan tekent u voor de hypotheek. De Kredieter verzorgt de administratieve afhandeling en het contact met de bank, notaris, makelaar en eventuele verzekeringsmaatschappij.

Een paar dagen voor de leveringsdatum van uw nieuwe woning krijgt u de conceptakte van levering en hypotheek opgestuurd, samen met de nota van afrekening. In deze afrekening staan alle kosten die zijn gemaakt en op die datum worden verrekend. De notaris zal ervoor zorgen dat elke partij wordt betaald.

Bij de notaris tekent u eindelijk eerst voor de leveringsakte en vervolgens voor de hypotheekakte, waarna alles geregeld is. U bent een huiseigenaar! Het enige dat u nu nog te doen staat, is verhuizen en genieten van uw woning…

Wilt u in 2018 een huis kopen? Maak nu een vrijblijvende afspraak om uw persoonlijke situatie te bespreken en door te rekenen.

Erfpacht wel of niet afkopen? Lees er alles over in deze memo aan Amsterdamse erfpachters over de overstap naar Eeuwigdurende Erfpacht die De Kredieter in samenwerking met Pension Partners kosteloos beschikbaar stelt.

De Kredieter heeft veel ervaring met erfpacht. Als één van de grotere intermediairs in Amsterdam lopen wij dagelijks tegen hypotheken aan waarbij er sprake is van een erfpachtsituatie. Uiteraard kunt u voor deze huizen en appartementen ook een hypotheek afsluiten, maar hierbij is een goede erfpachtkennis van essentieel belang.

Ook het financieren van de afkoopsom van de eeuwigdurende erfpacht is een ingewikkeld vraagstuk waar wij u graag bij van dienst zijn.

Maak een afspraak voor een vrijblijvend en kosteloos gesprek om samen de mogelijkheden in kaart te brengen.

Uit de cijfers van VEH blijkt zelfs dat van de ruim 90% die zonder al te veel moeite bijtekent bij de huidige bank, 60% niet eens overweegt over te stappen naar een andere geldverstrekker. En dat terwijl banken nu juist verplicht zijn om aan het einde van een rentevaste periode tijdig met een nieuw voorstel te komen, én de kans groot is dat huiseigenaren elders waarschijnlijk goedkoper uit zouden zijn.

“Zeker voor huiseigenaren met een aflossingsvrije hypotheek bij een van de 3 grote banken, kan overstappen naar een andere aanbieder lucratief zijn.”

Gemiddeld scheelt dit zo’n 0,3% lagere hypotheekrente voor een rentevaste periode van 10 jaar. Beter nadenken over een hypotheek bespaart u als huiseigenaar dus een aanzienlijk bedrag. Dit bedrag kan jaarlijks oplopen tot wel honderden euro’s en wordt nu door veel huiseigenaren door het putje gespoeld. Uitsluitend doordat er niet goed wordt nagedacht over de hypotheek.

Bij een aflossingsvrije hypotheek van € 200.000 telt dit te besparen bedrag op tot € 50 per maand. Kijken we niet naar een rentevaste periode van 10, maar 20 jaar, kan het verschil oplopen tot 0,7%!

Wat blijkt? Rondshoppen loont zeker. Grijp die kans! Meer weten over hoe kunt profiteren van een nieuw hypotheekvoorstel? Maak nu een vrijblijvende afspraak om uw persoonlijke situatie door te rekenen.

De werkgeversverklaring bestaat slechts uit één documentje waarop uw werkgever zaken als type dienstverband, uw functie en salaris invult en dit ondertekent. Maar niet iedereen komt even makkelijk aan zo’n verklaring. Heeft u een tijdelijk dienstverband? Dan kunt u uw werkgever ook vragen om een intentieverklaring. Hierin geeft uw werkgever aan dat hij of zij van plan is om u na afloop van het tijdelijke contract vast in dienst te nemen.

Het klinkt allemaal zo eenvoudig. Toch worden werkgeversverklaringen vaak door de geldverstrekker afgekeurd bij de aanvraag van een hypotheek. Bijvoorbeeld omdat het document onjuist of onvolledig is ingevuld. Dat zorgt dan weer voor forse vertraging in het hypotheekproces. En daar zit niemand op te wachten.

Dankzij de pilot ‘Handig!’, waarbij een werkgeversverklaring niet meer noodzakelijk is bij de aanvraag van een hypotheek, zijn er inmiddels al meer dan 500 hypotheekaanvragen zonder werkgeversverklaring opgeleverd.

Dankzij de pilot waar ook de Kredieter aan deelneemt, hoeft u in veel gevallen als u in loondienst werkt geen werkgeversverklaring meer te overleggen. Zo is de hypotheekaanvraag niet alleen sneller en eenvoudiger, maar zit u ook minder lang in onzekerheid. Daarbij bent u vanzelfsprekend niet meer afhankelijk van uw werkgever wat betreft het aanleveren van de benodigde informatie.

Toch zijn er wel een aantal regels en eisen waaraan u moet voldoen om in aanmerking te komen. Voorheen moest u minimaal 2 jaar bij dezelfde werkgever werken zonder noemenswaardige inkomensschommelingen. Gelukkig is dat inmiddels verruimd naar iedereen die werkzaam is in loondienst. Ook als flexwerker komt u zelfs in aanmerking. Houd er wel rekening mee dat u in de afgelopen maanden niet minder bent gaan werken of in de nabije toekomst van plan bent minder uren te werken.

Dankzij ‘Handig!’ kunt u – wanneer u in loondienst werkt – uw arbeidsverleden downloaden via het UWV. Uw inkomen wordt zo bepaald op basis van het ‘verzekeringsbericht’ dat u in een paar klikken van de site van het UWV downloadt. Houd wel uw DigiD bij de hand. De uitdraai met gevalideerde brondata levert u zelf aan bij uw hypotheekadviseur. De adviseur heeft dan een inkomen waarmee hij kan en mag rekenen. In dit geval is er geen werkgeversverklaring meer nodig. Dat bespaart u dus tijd, administratieve rompslomp én frustratie.

Goed om te weten: nog niet alle geldverstrekkers werken op deze wijze. Onder meer Rabobank, ING, ABN AMRO en Florius doen bijvoorbeeld wel mee aan de pilot. Vraag naar de mogelijkheden!

Ook een hypotheekaanvraag starten zonder werkgeversverklaring? Maak nu een vrijblijvende afspraak om uw persoonlijke situatie door te rekenen.

Even kort door de bocht: hoeveel u kunt financieren is afhankelijk van welke bank u kiest. Niet geheel verrassend, verschilt het hypotheekbedrag meestal per bank. Maar het hypotheekbedrag hangt er ook vanaf of u alleen of samen koopt. Wanneer u samen besluit te kopen, is de kans groot dat u in 2018 iets meer kunt lenen dan dit jaar. Dit komt omdat het inkomen van de medeaanvrager volgend jaar zwaarder meetelt.

Doorgaans geldt voor een baan met variabel inkomen het volgende, vertelt Ronald Bieger – financieel planner bij de Kredieter: “Bij provisie en commissie wordt er naar het gemiddelde bedrag van de afgelopen 12 maanden gekeken. Bij functies met een bonus kijkt men naar het gemiddelde van de afgelopen 3 jaar, met het laatste jaar als maximum.”

Een variabel inkomen en de benodigde werkgeversverklaring in dit geval zorgen nog steeds voor veel vragen en vertraging. Omdat de Kredieter erin gelooft dat (toekomstige) huiseigenaren veel beter én sneller geholpen kunnen worden, is het hypotheekadvieskantoor betrokken bij een pilot: ‘Handig’. Dit betekent dat u – indien u in loondienst werkt – uw arbeidsverleden kunt downloaden via het UWV. Uw hypotheekadviseur heeft op basis van deze uitdraai een inkomen waarmee hij kan en mag rekenen. In dit geval is er geen werkgeversverklaring meer nodig. Dat bespaart u dus tijd, administratieve rompslomp én frustratie. Goed om te weten: nog niet alle geldverstrekkers werken op deze wijze. Rabobank, ING, ABN AMRO en Florius doen wel mee aan de pilot.

Mocht de AOW-leeftijd voor u al enigszins in zicht zijn, dan heeft de Kredieter nog een tip. “Voor de wat oudere hypotheekaanvragers geldt, dat zij het beste 10 jaar voorafgaand aan hun AOW-leeftijd een aanvraag kunnen doen.” In dit geval mag de hypotheekadviseur namelijk nog rekenen met het huidige inkomen. Besluit u bijvoorbeeld 8 jaar voor uw AOW-leeftijd een woning te kopen? Dan moet de aanvraag ook getoetst worden op pensioeninkomen. In de meeste gevallen kunt u dan minder financieren.

Nieuwsgierig wat u precies kunt financieren? Maak nu een vrijblijvende afspraak om uw persoonlijke situatie door te rekenen.

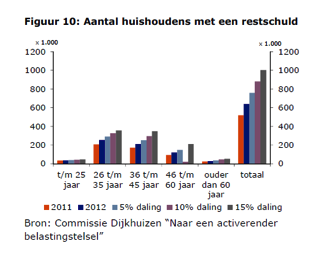

Sinds maandag 10 februari kunnen consumenten op deze interactieve website terecht met hun vragen over restschulden. Het doel van deze samenwerking tussen minister Blok (Wonen en Rijksdienst) en de Nederlandse Vereniging van Banken (NVB) is duidelijkheid creëren over de kans op een restschuld in diverse situaties en eventuele gevolgen daarvan. Naast algemene informatie over restschulden en financieringsmogelijkheden biedt de website huizenbezitters de mogelijkheid om door middel van maximaal 10 vragen een zogenaamde ‘situatie scan’ uit te voeren. Na deze scan heeft de consument meer inzicht in zijn of haar persoonlijke situatie en weet wat de mogelijkheden zijn met betrekking tot een restschuld. Dit is van groot belang omdat veel huizenbezitters ten onrechte denken dat zij niet kunnen verhuizen indien er een restschuld ontstaat bij de verkoop van de woning[1]. Een mogelijke restschuld hoeft verhuizing namelijk niet te belemmeren.

Een restschuld ontstaat indien de verkoopprijs van een huis lager is dan de hypotheekschuld die op de woning rust[2]. Het huis wordt zogezegd met onderwaarde verkocht. Gezien het feit dat in de periode tussen 2008 en 2012 de huizenprijzen met 15 à 20 procent zakten, kan het verschil tussen de huidige waarde van de woning en de hypotheekschuld oplopen tot tienduizenden euro’s. Niet alleen de gemiddelde hoogte van de restschuld loopt op, ook het aantal huishoudens dat te maken heeft met een ‘huis onder water’ neemt steeds meer toe[3].

Een restschuld ontstaat indien de verkoopprijs van een huis lager is dan de hypotheekschuld die op de woning rust[2]. Het huis wordt zogezegd met onderwaarde verkocht. Gezien het feit dat in de periode tussen 2008 en 2012 de huizenprijzen met 15 à 20 procent zakten, kan het verschil tussen de huidige waarde van de woning en de hypotheekschuld oplopen tot tienduizenden euro’s. Niet alleen de gemiddelde hoogte van de restschuld loopt op, ook het aantal huishoudens dat te maken heeft met een ‘huis onder water’ neemt steeds meer toe[3].

Stel, u heeft ten tijde van de aanschaf van uw woning een hypotheek afgesloten à € 300.000. Op dit moment bedraagt de waarde van het huis op dit moment € 270.000. In dit geval resulteert de verkoop van uw woning in een restschuld à € 30.000. Als voormalig eigenaar van deze woning bent u uiteraard verplicht deze schuld af te betalen. Maakt dit de aanschaf van een nieuwe woning onmogelijk? Als financieel adviseur kan ik u ervan verzekeren dat er in een groot aantal situaties voldoende mogelijkheden zijn om, ook al is er sprake van een restschuld, een nieuwe woning aan te kopen.

In de meest ideale situatie lost u uw restschuld (gedeeltelijk) af met eigen geld. Een voordeel hiervan is dat uw maandelijkse lasten zullen dalen. Daarnaast kunt u een schenkconstructie aanwenden om de restschuld af te betalen. Tot 1 januari 2015 is het bijvoorbeeld mogelijk om als ouder een bedrag tot € 100.000 aan een kind te schenken ten behoeve van de aflossing van de restschuld. De meeste banken willen dat de schuld binnen 10 jaar is afgelost. Dit is tevens de maximale periode waarin de rente voor een restschuld fiscaal aftrekbaar is.

Bent u niet in staat de restschuld zelf af te betalen? Uw huidige bank kan in dit geval toezeggen deze restschuld mee te financieren met de aankoop van een nieuwe woning[4]. In geval van een zogenaamde restschuldfinanciering dekt de hypotheek niet alleen de aanschaf van de nieuwe woning maar ook de restschuld die is ontstaan bij de verkoop van de vorige woning. Iedere geldverstrekker hanteert specifieke voorwaarden om in aanmerking te komen voor deze restschuldfinanciering, die onder andere zijn gebaseerd op inkomen en hoogte van de restschuld.

Voor algemene informatie en veelgestelde vragen over restschulden kan de consument dus sinds kort terecht op de website Restschuldinfo.nl. Indien u echter een restschuldfinanciering overweegt of specifiekere vragen heeft, is het raadzaam contact op te nemen met een financieel adviseur. Ik help u graag bij het in kaart brengen van zowel uw risico’s als kansen op dit gebied.

Benieuwd naar uw mogelijkheden? Bel ons op 020 – 575 33 20 of mail naar info@kredieter.nl

Ronald Bieger FFP

Onder redactie van Sabine Meekel

[1] ING Intermediair Nieuwsbrief d.d. 10 februari 2014

[2] Restschuldinfo.nl

[3] Blog ‘Huis onder water’ door Ronald Bieger FFP op Vooruitkijken.nl

[4] ABN Amro Intermediaire Verkoop Nieuwsbrief d.d. 18 februari 2014

Een nog belangrijkere vraag is echter wat je maandelijks maximaal wilt en kunt uitgeven aan hypotheeklasten met in het achterhoofd de kosten van de dingen die je graag wilt blijven doen, zoals vakanties, sporten, uit eten gaan, etc. Als je hier kritisch naar hebt gekeken is de volgende stap het bepalen van de maximale hypotheeklening op basis van je inkomen. Als koper moet je aan twee voorwaarden voldoen:

Het Nationaal Instituut voor Budgetvoorlichting (NIBUD) stelt elk jaar de zogenaamde woonquote vast. Dit is een inkomensafhankelijk percentage dat aangeeft wat je maximaal aan woonlasten kunt besteden. In principe geldt hoe hoger het inkomen, des te meer kan men financieren. Er wordt echter niet alleen naar het bruto jaarinkomen gekeken. Een onherroepelijke inkomensstijging binnen 6 maanden kan ook worden meegenomen in de berekening, evenals het gemiddelde van eventuele bonussen over de afgelopen 3 jaar. In geval van een koppel berekent men het maximaal te lenen bedrag op basis van het hoogste inkomen. Deze zogenaamde woonquote is dan van toepassing op beide personen.

Zodra het inkomen is vastgesteld kan er worden bepaald wat de maximale koopprijs van de nieuwe woning mag bedragen. Indien je een aankoopmakelaar in de arm neemt, wat ik in principe iedereen kan aanraden op deze hectische markt, komt daar gemiddeld 6% kosten koper bovenop. Dit betekent dat wanneer je een woning koopt voor € 200.000 k.k. de benodigde investering € 212.000 bedraagt.

De marktwaarde van de woning wordt in principe bepaald aan de hand van een taxatierapport. Dit rapport moet worden opgemaakt door een onafhankelijke taxateur die tevens een vergelijking maakt met een aantal gelijksoortige woningen die het afgelopen jaar zijn verkocht. In 2014 is het percentage wat men maximaal mag meefinancieren op 4% vastgesteld. Indien de marktwaarde van de woning uit het voorbeeld hierboven ook door de taxateur op € 200.000 wordt gesteld, mag de koper dus maximaal 200.000 x 1,04 = € 208.000 financieren. Het verschil tussen de benodigde investering en het maximaal te lenen bedrag (€ 4.000) vereist dan inbreng van eigen geld.

De overheid heeft bepaald dat deze loan to value vanaf 2013 jaarlijks met 1% wordt afgebouwd naar 100% in 2018. Dit betekent dat men steeds meer eigen geld moet inbrengen om in aanmerking te komen voor een woning.

Indien u geïnteresseerd bent in wat u maximaal kunt financieren kunt u altijd een vrijblijvende afspraak maken per e-mail via info@kredieter.nl of telefonisch op 020 – 575 33 20.