Want is het voor het samen kopen van een woning nodig om in het huwelijksbootje te stappen of geregistreerd partners te worden? Welnee. Maar het een en ander officieel laten vastleggen is wel degelijk verstandig. Stap daarom – liefst voordat u een hypotheek afsluit – naar een notaris voor het opstellen van een samenlevingscontract.

Een samenlevingscontract is een juridisch document waarin afspraken tussen samenwonenden worden vastgelegd. Die afspraken hebben betrekking op inkomsten, uitgaven, eigendommen en eventuele schulden. Het doel van een samenlevingscontract is om conflicten te voorkomen, maar het zorgt er ook voor dat alles goed geregeld is als u uit elkaar gaat of een van u komt te overlijden.

Uw woning en hypotheek zijn belangrijke items in een samenlevingscontract, maar in theorie kunt u in het contract wat u ook maar wilt zwart-op-wit laten zetten. De wet stelt in elk geval geen voorwaarden aan het contract. Zo kunnen er ook afspraken over kinderen, waardevolle bezittingen zoals auto’s, of huisdieren in worden opgenomen.

Koopt u samen met uw partner een woning, dan deelt u een belangrijk bezit én een hypotheekschuld. Als u ongehuwd bent en geen geregistreerd partnerschap heeft, is het dus wel zo verstandig om daarover afspraken op papier te zetten. Bij wet is er namelijk niks voor u geregeld. Bij het onverhoopt overlijden van uw partner betekent dat bijvoorbeeld dat zijn of haar erfgenamen recht hebben op de helft van de woning. En dat u geen nabestaandenpensioen krijgt.

Alhoewel u dus van alles en nog wat in een samenlevingscontract kunt laten vastleggen, is er met betrekking tot uw woning en hypotheek een aantal items dat niet mag ontbreken.

Als u voor de aankoop van de woning (beiden) eigen geld heeft ingelegd, is het verstandig vast te leggen hoeveel. Gaat u uit elkaar of wordt de woning verkocht, dan weet u precies waar u recht op heeft. Ook de eventuele waardevermeerdering van de woning kan op deze manier eerlijk worden verdeeld. Hetzelfde geldt voor extra aflossingen op de hypotheek of investeringen in verbouwingen.

Wie betaalt wat? Afspraken over de verdeling van alle kosten die met de woning te maken hebben, zoals de aflossing en hypotheekrente, maar ook de kosten voor elektriciteit, water, verzekeringen en belastingen kunt u in het samenlevingscontract laten opnemen.

Wie bezit wat? Dure aankopen voor de woning die u gezamenlijk heeft aangeschaft, moeten bij het onverhoopt beëindigen van de relatie wel eerlijk verdeeld worden. Hoe u dat voor zich ziet, kunt u ook vastleggen. Als u ervoor kiest dat te doen, is het wel belangrijk het samenlevingscontract met enige regelmaat te herzien en eventueel aan te vullen.

Let op: in het geval van overlijden is een samenlevingscontract niet altijd voldoende. Heeft een van u spaargeld of een auto die aan de ander nagelaten moet worden? Dan moet u dat in uw testament laten vastleggen.

Het verblijvingsbeding geeft u het recht in de woning te blijven wonen als uw partner overlijdt. Dat betekent overigens niet dat u uw partners deel van de woning ook erft. Ook dat moet u apart in een testament laten opnemen.

Om recht te hebben op een nabestaandenpensioen, moet u bij de pensioenuitvoerder van uw partner als partner geregistreerd staan. Ook dat regelt u met een samenlevingscontract.

Met een samenlevingscontract wordt u ten slotte elkaars fiscaal partner. Dan doet u gezamenlijk belastingaangifte en dat betekent in veel gevallen dat u voordeliger uit bent. Zo kan degene met het hoogste inkomen bijvoorbeeld slim alle kosten voor de woning als aftrekposten gebruiken (denk bijvoorbeeld aan de hypotheekrenteaftrek), waardoor u minder belasting betaalt.

Onze financieel adviseurs geven u altijd proactief advies over alles wat er in uw situatie bij uw hypotheek komt kijken. Maak gerust een vrijblijvende afspraak, dan geven we u alvast een idee!

We schreven er eerder al over: vanaf dit jaar (2024) wordt duurzaam wonen financieel beloond. Hoe beter het energielabel van een woning is, hoe meer een bank aan hypotheek verstrekt. Ook krijgt u in sommige gevallen een duurzaamheidskorting op de hypotheekrente. De overheid hoopt er daarmee voor te zorgen dat we ons met z’n allen steeds meer om duurzaam wonen gaan bekommeren – én dat energiebesparende maatregelen economisch steeds waardevoller worden. Een win-winsituatie.

Uw maximale hypotheek wordt normaal gesproken gebaseerd op uw inkomen en de waarde van de woning die u wilt kopen. Mits uw inkomen het toelaat, kunt u maximaal 100 procent van de woningwaarde lenen. Vanaf 2024 spelen echter nog twee factoren een rol: het energielabel van de woning en uw eventuele plannen voor verduurzaming. Koopt u een woning met een hoog energielabel of wilt u de woning die u gaat kopen verduurzamen, zodat het in de toekomst een hoog energielabel krijgt? Dan mag u (flink!) meer lenen:

Hoeveel u precies meer mag lenen hebben we uitgebreid voor u op een rijtje gezet in dit artikel. Maximaal mag uw hypotheek uitkomen op 106 procent van de woningwaarde. In het geval van verduurzaming moet u het extra geleende bedrag uiteraard wel (binnen 5 jaar) uitgeven aan de verbouwing.

De regelgeving met betrekking tot duurzaamheid is ook relevant voor wie gebruik wil maken van Nationale Hypotheek Garantie (NHG). De huidige grens voor een hypotheek met NHG is 435.000 euro, maar als u de woning gaat verduurzamen, geldt een hogere grens van 461.000 euro.

Naast een hogere maximale hypotheek bieden veel hypotheekverstrekkers ook een hypotheekrentekorting voor woningen met een hoog energielabel. Dit wordt ook wel een ‘duurzaamheidskorting’ genoemd. Hoe hoog de korting is hangt weer af van het energielabel en is ook per geldverstrekker verschillend, maar bedraagt meestal tussen de 0,02 en 0,30 procent.

Maar wat nu als u niet van plan bent een nieuwe woning te kopen en een nieuwe hypotheek af te sluiten, maar in plaats daarvan uw huidige woning wilt verduurzamen? Ook dan kunt u in veel gevallen een verbouwing financieren. En heeft uw woning eenmaal een gunstig energielabel en staat de duurzaamheidskorting in uw hypotheekvoorwaarden vermeld? Dan heeft u ook recht op duurzaamheidskorting!

Los van de mogelijkheden met uw hypotheek kunt u ook informeren naar de duurzaamheidsprogramma’s binnen uw gemeente. De overheid heeft immers het doel dat geen enkele woning in 2030 nog een E-, F- of G-label heeft. Daarom bieden verschillende gemeenten subsidies en persoonlijke leningen aan om inwoners te stimuleren energiebesparende maatregelen te treffen.

De financieel adviseurs van De Kredieter zijn goed op de hoogte van alle mogelijkheden omtrent het financieren van een duurzame woning. Maak gerust een vrijblijvende afspraak, waarin we uw plannen en ideeën bespreken en u alle opties kunnen voorleggen.

Wie financieel onafhankelijk is heeft genoeg passieve inkomstenbronnen (meestal bestaande uit rendement op beleggingen) om de vaste lasten te kunnen betalen. Wie financieel onafhankelijk is hoeft dus niet meer te werken. Wat dat in de praktijk precies betekent is voor iedereen verschillend: financiële onafhankelijkheid heeft immers alles te maken met uw levensstijl en de bijbehorende kosten.

Financiële onafhankelijkheid bereiken is niet meer of minder dan het bedrag bij elkaar sparen (veelal met behulp van investeringen of beleggingen) dat u genoeg rendement oplevert om van te leven. Hoe meer geld u daartoe opzij kunt zetten, hoe sneller het gaat. Het is dus een kwestie van enerzijds meer inkomsten genereren en anderzijds de uitgaven verkleinen – zeker als u verwacht dat uw inkomsten in de toekomst zullen afnemen. Wat die uitgaven betreft speelt uw hypotheek natuurlijk een belangrijke rol.

Veel mensen willen zo prettig mogelijk wonen en hebben dus een maximale hypotheek. Dat betekent dat de hypotheeklasten voor de meeste mensen ook de grootste kostenpost vormen. Uw hypotheek heeft daarmee behoorlijk veel invloed op uw financiële onafhankelijkheid. Het bepaalt voor een belangrijk deel hoe hoog uw maandlasten zijn en dus:

Versneld op uw hypotheek aflossen zorgt in theorie dan ook voor versnelde financiële onafhankelijkheid. Maar… in de praktijk werkt het niet zo eenvoudig.

De meeste financierders laten u jaarlijks zo’n 10 procent van de openstaande hypotheeksom extra aflossen. Dat is voor de meeste mensen voldoende, maar wilt u meer aflossen? Dan betaalt u een boetrente. Die is wel fiscaal aftrekbaar.

Daarbij is versneld aflossen op uw hypotheek financieel gezien niet per definitie de meest aantrekkelijke optie. Om de maandlasten aanzienlijk te laten dalen, moet u namelijk een flink bedrag extra aflossen. Een vereenvoudigd rekenvoorbeeld laat zien wat u bespaart als u 10.000 euro aflost op een hypotheek van 300.000 euro met een rente van 3,5 procent die nog 25 jaar loopt: slechts 50 euro per maand en dus 600 euro per jaar (bruto!).

Maar die 10.000 euro die u extra aflost zit dan dus ‘vast’ in stenen. En het komt ook niet beschikbaar als u uw woning verkoopt en een nieuwe woning koopt: de fiscus verwacht dan dat u de overwaarde op uw woning in een nieuwe woning investeert. De enige manier om die overwaarde ‘vrij’ te maken is door tussentijds drie jaar in een huurwoning te gaan wonen.

Die 10.000 euro zou u dus ook kunnen beleggen tegen een gemiddeld rendement van 4 procent per jaar. Dat levert u in het eerste jaar 400 euro (bruto) op. Maar doet u dat elk jaar, dan ontvangt u rente op rente, wat het rendement steeds harder doet stijgen. Financieel gezien is dat dus uiteindelijk slimmer – als alles tenminste volgens het boekje verloopt, want die 4 procent rendement is slechts een gemiddelde.

Versneld aflossen op uw hypotheek is vanuit financieel oogpunt dus eigenlijk alleen slim als de nettokosten van uw hypotheek op dit moment hoger zijn dan het nettorendement dat u uit uw vermogen haalt (uit uw spaargeld en beleggingen, bijvoorbeeld). Maar dit is een ingewikkelde rekensom, die te maken heeft met de omvang en samenstelling van uw vermogen, de manier waarop dit vermogen geïnvesteerd is en hoeveel rendement het oplevert, de hoeveelheid belasting die u erover betaalt en ga zo maar door. De nettokosten van uw hypotheek hebben op hun beurt te maken met het rentepercentage dat u betaalt en het fiscale voordeel van de hypotheekrenteaftrek waar u gebruik van mag maken. Deze kwestie kunt u dus het best aan uw financieel adviseur voorleggen.

Tot slot spelen, los van de financiële berekening, ook uw persoonlijke voorkeuren een rol. Extra aflossen op uw hypotheek is een veilige manier van werken aan uw financiële onafhankelijkheid. U kunt precies uitrekenen hoeveel het u op maandelijkse en jaarlijkse basis scheelt en ziet uw hypotheekschuld steeds verder dalen. Ja, misschien kunt u het geld beter gebruiken om te investeren of mee te beleggen en zo uw inkomen te verhogen, maar die optie komt met risico’s, onzekerheid en kost tijd en moeite. Dat is niet voor iedereen de juiste optie.

De financieel adviseurs van De Kredieter helpen u graag met uw financiële planning. We nemen uw situatie onder de loep om u persoonlijk te adviseren over versneld aflossen. Daarbij kijken we naar de samenstelling en voorwaarden van uw hypotheek en uw persoonlijke wensen, plannen en dromen voor de toekomst. Vervolgens kunnen we u precies vertellen wat extra aflossen u al dan niet oplevert. Maak gerust vrijblijvend kennis met ons!

Bij veertien banken is het mogelijk om zelf, zonder tussenkomst van een hypotheekadviseur, een hypotheek af te sluiten. Zo’n doe-het-zelfhypotheek wordt ook wel een execution-only-hypotheek genoemd en het kost tussen de 400 en 800 euro om er één af te sluiten. Er zijn wel wat voorwaarden aan verbonden. Zo moet u met een kennis- en ervaringstoets laten zien dat u weet waar u het over heeft. Ook zijn sommige complexe hypotheken (zoals bijvoorbeeld voor nieuwbouw) bij sommige banken uitgesloten van execution only.

Weet u al bij welke aanbieder u een hypotheek wilt afsluiten? Dan kunt u gebruikmaken van de hypotheekadviseur van die specifieke aanbieder. Dit is vaak de goedkoopste vorm van hypotheekadvies, maar betekent natuurlijk wel dat u alleen advies krijgt over de financiële producten van de aanbieder in kwestie. Of daar per se de beste of voordeligste optie voor u tussen zit is nog maar de vraag. Ook lopen de voorwaarden per geldverstrekker nogal uiteen. Zo kan het goed zijn dat u met een variabel inkomen bij de ene financierder veel meer voor elkaar krijgt dan bij de andere. En geeft de ene financierder u misschien aantrekkelijkere secundaire voorwaarden dan de andere.

Werkt een hypotheekadviseur samen met het gros van de ongeveer veertig hypotheekverstrekkers die Nederland rijk is? Dan is sprake van onafhankelijk hypotheekadvies. De Kredieter is zo’n onafhankelijk hypotheekadvieskantoor. Dit betekent dat wij ons geld niet verdienen door u een financieel product van een specifieke aanbieder te ‘verkopen’, maar dat wij u een financieel product adviseren dat het beste bij u past. En dat heeft een hoop voordelen.

Natuurlijk, geld is belangrijk, maar ‘de hypotheek die het beste bij u past’ hoeft niet per se gelijk te staan aan de voordeligste hypotheek. Hoeveel risico bent u bereid te nemen? Wat zijn uw carrièreplannen? Hoe ziet de toekomst eruit? De antwoorden op dit soort persoonlijke vragen zijn van grote invloed op de keuze voor een financieel product als een hypotheek. De adviseurs van De Kredieter houden hier rekening mee, bieden inzicht in de verscheidene opties en leggen u de verschillen ertussen uit. Dat is zeker verstandig bij complexe situaties, zoals wanneer u…

Als onafhankelijk hypotheekadviseur helpt De Kredieter u een weloverwogen keuze te maken die met veel meer zaken rekening houdt dan alleen geld.

Maar als we het dan toch over geld moeten hebben: een verschil van 0,1 procent in rente zorgt er al voor dat u de kosten van onafhankelijk hypotheekadvies binnen enkele jaren heeft terugverdiend. Daarbij is tijd ook geld… en één ding is zeker: in execution only gaat een hoop tijd zitten. Waar wij uw aanvraag bijvoorbeeld bij verschillende aanbieders tegelijkertijd kunnen uitzetten, zult u persoonlijk bij elke aanbieder een offerte moeten opvragen. En dan hebben we het nog niet gehad over het uitzoekwerk dat u zelf moet doen. Hoeveel kunt u maximaal lenen? Hoe zit het met risico’s en verzekeringen? Welk type hypotheek wilt u en waar vindt u de beste rente?

Ook financieel gezien is onafhankelijk hypotheekadvies dus van toegevoegde waarde. En de kers op de taart: de kosten ervan zijn fiscaal aftrekbaar!

Laten we tot slot niet vergeten dat het kopen van een huis een spannend, maar ook stressvol project is. Het is ons werk om tijdens dat proces zoveel mogelijk onrust bij u weg te nemen. Zo zorgen wij ervoor dat u precies weet wat u maximaal kunt lenen, zodat u met zekerheid kunt bieden – door onze fast lane zelfs zonder financieringsvoorbehoud! Ook dragen wij zorgen voor de soepele afhandeling van al het papierwerk. Zo weet u altijd waar u aan toe bent en loop het hypotheekaanvraagproces niet onnodig vertraging op.

Kennismaken is kosteloos en vrijblijvend, dus laat ons u vooral meer vertellen over wat onafhankelijk hypotheekadvies inhoudt! Een afspraak is zo gemaakt.

Wat doet u dan, als u geen vijf ton op uw rekening heeft staan om een nieuwe woning mee af te tikken? De Kredieter helpt u veilig te bieden zonder financieringsvoorbehoud, namelijk door uw hypotheekaanvraag met prioriteit geaccepteerd te krijgen. We leggen het even uit.

Als uw bod op een woning wordt geaccepteerd, stelt u met de verkoper een koopcontract op. U heeft vanaf dat moment wettelijk gezien drie dagen de tijd om dat contract – om wat voor reden dan ook – te ontbinden. Wilt u daarna nog onder de koop uit komen, dan betaalt u de verkoper een boete van 10 procent van de aankoopsom.

Omdat financiering meestal niet in drie dagen geregeld is, brengen de meeste kopers dan ook een bod uit ‘onder voorbehoud van financiering’. Dit voorbehoud wordt in het koopcontract opgenomen en geeft kopers vier tot zes weken de tijd om de financiering rond te krijgen. Lukt dit niet, dan kan het koopcontract binnen die periode alsnog zonder boete ontbonden worden.

Als u niet zeker weet of u de aankoopsom gefinancierd krijgt, is bieden zonder voorbehoud van financiering dus nogal risicovol. Toch is het in deze markt een populaire optie. Het maakt uw bod namelijk een stuk aantrekkelijker: de verkoper weet immers bijna zeker dat zijn of haar huis over drie dagen verkocht is. Het komt daarom vaak voor dat verkopers kiezen voor het bod zonder voorbehoud, en niet eens noodzakelijkerwijs voor het hoogste bod!

In een van onze eerdere artikelen leest u meer over de risico’s en mogelijkheden van bieden zonder voorbehoud van financiering.

De oplossing voor dit probleem? Als het aan de Nederlandse Vereniging van Hypothecair Planners (NVHP) ligt, wordt de huidige wettelijke bedenktijd opgeschroefd naar veertien dagen. Maar zolang het nog niet zo ver is, kunt u het risico van bieden zonder voorbehoud alleen elimineren door uw financiering binnen de nu geldende, drie dagen bedenktijd rond te krijgen.

En met hulp van onze financieel adviseurs kan dat ook! De Kredieter heeft namelijk een zogenaamd priority partnership met verschillende financierders. Wij noemen het ook wel de fast lane. We helpen u uw hypotheekaanvraag voordat u gaat bieden tot in de puntjes uit te werken en vervolgens staan wij bij een geaccepteerd bod in de startblokken om de aanvraag in te dienen en binnen drie dagen een akkoord op tafel te krijgen. Dat is waar de fast lane voor bedoeld is. Lukt het onverhoopt toch niet? Dan kunt u nog kosteloos van de koop afzien.

Omdat wij expert zijn op het gebied van hypotheken voor ondernemers, geldt onze fast lane-service net zo goed voor wie een eigen bedrijf heeft, zzp’er of freelancer is, of een ander variabel inkomen heeft. Het geheim zit ‘m ook hier in de voorbereiding: wij helpen u de juiste documenten te verzamelen om een overtuigende priority-hypotheekaanvraag mee samen te stellen.

Bij De Kredieter begrijpen we dat het in deze oververhitte markt noodzakelijk is snel te schakelen. Neem daarom vandaag nog contact met ons op en we plannen binnen 24 uur een kennismakingsgesprek met u in.

Een woning kopen begint met voldoende eigen geld hebben. Omdat sinds 2018 nog maar maximaal 100 procent van de woningwaarde geleend mag worden, moet u ook altijd zelf kosten maken. Allereerst moet u rekening houden met de kosten die bij de aankoop van de woning komen kijken. Denk onder andere aan makelaars- en notariskosten. In totaal komen die kosten gemiddeld op zo’n 4 procent (nieuwbouw) tot 6 procent (bestaande bouw) van de aankoopprijs uit. Daarnaast kan het ook zijn dat u in de eigen buidel moet tasten als de aankoopprijs van de woning een stuk hoger is dan de taxatiewaarde. Heeft u al een woning op het oog? Dan kan uw hypotheekadviseur u een concreter bedrag noemen. In ons artikel over de 4 meest gestelde vragen over hypotheken vindt u een rekenvoorbeeld, waarin we alle bijkomende kosten op een rijtje hebben gezet.

Het korte antwoord is: waarschijnlijk wel. Voor ondernemers zijn de regels de afgelopen jaren flink versoepeld. Veel hypotheekverstrekkers doen aan maatwerk, waardoor het niet langer nodig is om – zoals vroeger – 3 jaar aan jaarcijfers te kunnen laten zien. Uw hypotheekadviseur kan zich over uw specifieke situatie buigen en u precies vertellen met welke documenten u het best bij de bank kunt aankloppen. Lees er meer over in ons artikel over hypotheken voor ondernemers en zzp’ers.

Uw beste vriend is hartstikke tevreden over ABN AMRO, uw collega zit al jaren bij de Rabo. Nederland kent een groot aantal hypotheekverstrekkers, die allemaal met elkaar concurreren. U bent misschien geneigd te zoeken naar de bank met de laagste hypotheekrente, maar dat is niet het hele verhaal. Uw hypotheekadviseur weet ook welke verschillende voorwaarden alle banken hanteren. Zo is de ene bank vrijgeviger richting ondernemers of 57-plussers, en biedt de andere bank weer maatwerk als u verschillende soorten inkomen heeft. Niet alleen de hypotheekrente, maar ook uw leencapaciteit kan daardoor per geldverstrekker verschillen. Uw hypotheekadviseur zet die verschillende opties overzichtelijk naast elkaar.

En bent u er eenmaal uit qua woning, aankoopsom en geldverstrekker, dan is er ook nog de vraag welke hypotheekvorm u het beste kunt kiezen: annuïtair of lineair? Of heeft u misschien nog een aflossingsvrije hypotheek, of bankspaar- of beleggingshypotheek van voor 1 januari 2013? Kiest u er in dat geval voor om die voort te zetten of over te sluiten?

Een nieuwe annuïtaire of lineaire hypotheek sluit u doorgaans voor 30 jaar af en bij beide vormen betaalt u maandelijks aflossing en rente. Het verschil zit ‘m in de verhouding tussen die aflossing en rente. En omdat u mogelijk recht heeft op hypotheekrenteaftrek, komen deze hypotheekvormen met verschillende maandlasten. Het klinkt ingewikkelder dan het is en uw hypotheekadviseur kan die maandlasten tot op de komma voor u doorrekenen.

Dan kunt u ook nog kiezen voor een variabele of vaste rente. Een variabele rente volgt de actuele hypotheekrente en wordt dus telkens herzien. Dat is voordelig als de rente laag staat, maar kan zomaar duurder worden als-ie stijgt. Een vaste rente staat voor een afgesproken aantal jaren vast. Daarmee dekt u het risico van hypotheekrentestijging af, maar bent u duurder uit in perioden waarin de hypotheekrente laag staat. Óf u de rente vast moet zetten en zo ja, voor hoe lang, daar kan uw hypotheekadviseur u over adviseren aan de hand van verschillende rekenvoorbeelden. Wat in uw geval verstandig is hangt volledig af van de markt en uw financiële situatie.

Wat als u uw droomwoning heeft gevonden, maar er nog wel het een en ander aan verbouwd moet worden? Moet dat geld uit eigen zak komen of mag u dat meefinancieren? Als de verbouwing waardevermeerderend is, mag u het bedrag dat de woning meer waard wordt meefinancieren met een bouwdepot (mits uw inkomen dit kan dragen). Uw makelaar kan u het beste informeren over dit type verbouwingen.

Voor het verduurzamen van een woning mag u tot zo’n 20.000 euro extra lenen, ongeacht de waardevermeerdering van de woning. Uiteraard zijn daar wel regels aan verbonden. Uw hypotheekadviseur kan u alles over die regels vertellen. Ook helpt u adviseur u met de aanvraag van het bouwdepot.

Starters die een woning tot 435.000 euro kopen (461.100 euro als u die woning verduurzaamt), kunnen gebruikmaken van Nationale Hypotheek Garantie (NHG), een initiatief van de overheid. NHG staat garant voor het openstaande hypotheekbedrag als u uw hypotheek niet meer zou kunnen betalen en de woning met verlies wordt verkocht. U betaalt hiervoor eenmalig een borgtochtprovisie van 0,6 procent van het totale hypotheekbedrag. Maar in ruil voor deze extra zekerheid geeft de bank u vaak een lagere rente. Uw hypotheekadviseur kan u vertellen of u voor NHG in aanmerking komt.

Vertraging in het hypotheekaanvraagproces zit ‘m negen van de tien keer in fouten in de stukken. Het is dan ook verstandig al zo vroeg mogelijk te beginnen met het verzamelen van alle benodigde documenten. Wat moet u allemaal aanleveren? Uw hypotheekadviseur weet het precies.

Afhankelijk van – bijvoorbeeld – uw eigen vermogen, arbeidsvoorwaarden, leeftijd en gezinssituatie kan het verstandig zijn één of meerdere woonlastenverzekering(en) af te sluiten. Denk bijvoorbeeld aan een arbeidsongeschiktheidsverzekering, werkloosheidsverzekering of overlijdensrisicoverzekering. Vraag uw hypotheekadviseur naar de verzekeringen die in uw geval de belangrijkste risico’s afdekken.

Hypotheekadvies is uiteraard ook een kostenpost op de begroting van uw nieuwe woning. Maar een goede hypotheekadviseur is dat helemaal waard, want die zal u tijd besparen, vervelend papierwerk uit handen nemen, een zelfverzekerd gevoel geven en u aan de beste hypotheek voor u helpen. Bij De Kredieter maakt u binnen 24 uur een afspraak voor een kosteloze en vrijblijvende kennismaking, waarin u op het gros van uw vragen direct een antwoord krijgt. Gaat u met ons verder? Dan stellen we een passende offerte op maat op.

Voor een complete hypotheekaanvraag is een rits aan papierwerk vereist. De geldverstrekker wil alles van u weten over uw inkomen, uw kredietverleden, uw eigen vermogen, uw huidige woning en hypotheek (als u die heeft) en de nieuwe woning die u op het oog heeft. Het goede nieuws? Behalve de gegevens van de nieuwe woning, is al deze informatie al opvraagbaar voordat u goed en wel een eerste bezichtiging gepland heeft staan. Daarmee kunt het gros van uw hypotheekaanvraag alvast voorbereiden. Dit zijn de belangrijkste benodigde documenten voor een hypotheekaanvraag:

Een overzicht van werkelijk álle stukken die mogelijkerwijs nodig zijn, vindt u hier, inclusief extra uitleg per document en handige downloads.

Uiteraard geven onze hypotheekadviseurs u een duidelijk overzicht van de stukken die in uw specifieke situatie noodzakelijk zijn. Via ons klantportaal kunt u die bovendien eenvoudig uploaden. Maar met zoveel papierwerk is het niet gek dat het toch nog regelmatig misgaat. Bij De Kredieter zien we de meeste fouten in de werkgeversverklaring of het overzicht van eigen middelen. Vaak ontbreekt hierop een naam of jaartal. En het gebeurt ook nog weleens dat een document volledig ontbreekt. Zonde, want hierdoor loopt uw hypotheekaanvraagproces onnodig vertraging op. Daarom is het ook zo verstandig alle stukken op voorhand te verzamelen en te laten controleren. Alleen op deze manier kunnen wij een snel hypotheekaanvraagproces waardborgen!

Om elk hypotheekaanvraagproces zo gestructureerd en daarmee soepel mogelijk te laten verlopen, werken onze adviseurs volgens een Standard Operation Procedure (SOP). Zo houden we uw hypotheekaanvraagproces overzichtelijk – voor zowel onszelf als voor u – en is het te allen tijde duidelijk wanneer u welke documenten moet aanleveren. Plan binnen 24 uur een vrijblijvende afspraak en we vertellen u graag meer over onze werkwijze.

Voor januari 2013 was er nog sprake van een flinke verscheidenheid aan hypotheekvormen. U heeft ongetwijfeld wel eens gehoord van de beleggingshypotheek, bankspaarhypotheek of aflossingsvrije hypotheek. Wie voor die tijd zo’n hypotheek heeft afgesloten, mag ‘m (onder bepaalde voorwaarden) meenemen bij een verhuizing of oversluiten. Maar voor wie vandaag de dag een hypotheek afsluit, zijn er eigenlijk maar twee opties:

Waarom? Omdat u sinds januari 2013 alleen recht heeft op hypotheekrenteaftrek als u de hypotheek in maximaal dertig jaar volledig aflost – en dat doet u alleen met deze twee hypotheekvormen. Het verschil tussen de twee zit ‘m in de verhouding tussen het deel aflossing en het deel rente dat u maandelijks betaalt. Wat zijn de voor- en nadelen en welke hypotheekvorm is het meest geschikt voor u?

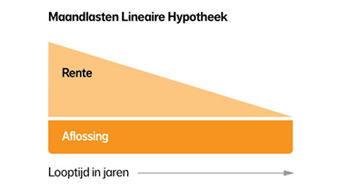

De eenvoudigste van de twee is de lineaire hypotheek. Bij een lineaire hypotheek betaalt u gedurende de gehele looptijd elke maand hetzelfde aflossingsbedrag. Bovenop de aflossing betaalt u natuurlijk ook rente. Maar omdat het totale hypotheekbedrag elke maand minder wordt, neemt dat rentedeel gedurende de looptijd ook steeds verder af. Het resultaat? U betaalt aan het begin van de hypotheek hogere bruto maandlasten dan aan het eind. Gelukkig is er nog de hypotheekrenteaftrek: die is aan het begin van de looptijd natuurlijk ook een stuk hoger dan aan het eind.

…als u verwacht dat uw inkomen in de toekomst gaat dalen. Veel mensen die de pensioenleeftijd bereiken doen er bijvoorbeeld goed aan een lineaire hypotheek af te sluiten. Zij kunnen de initiële, hogere maandlasten nu nog prima dragen en profiteren dan straks tijdens hun pensioen van lagere maandlasten. Hetzelfde geldt voor stellen die een gezin willen beginnen en minder willen gaan werken. Ook adviseren wij expats met een zogenaamde 30 procentregeling vaak voor een lineaire hypotheek te kiezen. Zij hebben door deze regeling een hoger netto besteedbaar inkomen en kunnen daardoor sneller op hun hypotheek aflossen.

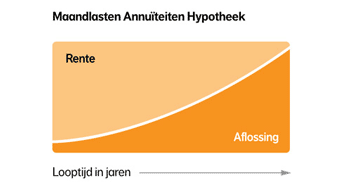

Bij een annuïteitenhypotheek betaalt u elke maand precies hetzelfde bedrag. Aan het begin van de looptijd van de hypotheek is nog maar een klein deel van dat bedrag aflossing, de rest is rente. Maar des te meer u aflost, des te kleiner het rentedeel wordt, en des te groter het aflossingsdeel. Aan het einde van de looptijd betaalt u nog maar heel weinig rente en juist veel aflossing. Door de hypotheekrenteaftrek ontstaat hier de situatie dat u gedurende de looptijd steeds een beetje duurder uit bent. Het bruto maandbedrag blijft weliswaar hetzelfde, maar aan het begin van de looptijd kunt u veel meer hypotheekrente aftrekken dan aan het eind.

…als u verwacht dat uw inkomen in de toekomst gaat stijgen. De netto maandlasten lopen immers langzaam op. De meeste jonge starters kiezen voor een annuïteitenhypotheek, omdat zij vaak nog flink in inkomen omhoog verwachten te gaan. Ook als u verwacht in de toekomst te gaan samenwonen is dit een fijne hypotheekvorm: u kunt de maandlasten dan gaan delen.

In theorie klinkt het allemaal heel eenvoudig, maar de praktijk is ook hier soms weerbarstig. Onze financieel adviseurs beantwoorden alvast graag de vervolgvragen die u eventueel al heeft.

In principe is de lineaire hypotheek iets voordeliger dan de annuïteitenhypotheek. U lost immers direct veel meer af en dat scheelt rente. Maar in de praktijk hangt dit af van de inflatie. Door inflatie wordt uw hypotheekschuld elk jaar minder waard. Bij een lage inflatie (minder dan 3 procent) is de lineaire hypotheek nog altijd goedkoper. Bij een gemiddelde of hoge inflatie (vanaf 3 procent) is de annuïteitenhypotheek voordelig. Dat is een leuk weetje, maar verder niet iets om zwaar in uw beslissing te laten meewegen.

Wie graag de initieel lage maandlasten van de annuïteitenhypotheek wil, maar ook het veilige, snelle aflossen van de lineaire hypotheek kan voor een tussenoplossing kiezen: een annuïteitenhypotheek met jaarlijkse, extra aflossing. Bij elke geldverstrekker kunt u tot maximaal 10 procent van het oorspronkelijke hypotheekbedrag boetevrij aflossen. Blijkt u maandelijks genoeg over te houden om te kunnen sparen, dan kunt u dat dus apart zetten om aan het einde van het jaar af te lossen. Voor deze tussenoplossing is wel spaardiscipline vereist!

In de jaren 2020 en 2021 hebben relatief veel huizenkopers gekozen voor een aflossingsvrije hypotheek. Bij deze hypotheek lost u niks af en heeft u dus geen recht op hypotheekrenteaftrek. Maar omdat de rente in deze jaren historisch laag stond, maakte dat ook weinig uit. Door de inmiddels weer gestegen rente is deze hypotheekvorm voor de meeste mensen niet meer interessant.

Natuurlijk is elke situatie en elke portemonnee uniek. U past wellicht helemaal niet in een standaard hokje! Kom daarom gerust bij ons langs voor een kosteloos en vrijblijvend kennismakingsgesprek, zodat we u persoonlijk advies kunnen geven over de beste hypotheekvorm voor u.

Afgelopen jaar is er op de woningmarkt, wat betreft de wet- en regelgeving, en in de financiële wereld in het algemeen genoeg gebeurt dat flink van invloed is op uw hypotheek in 2024. We schreven eerder al een artikel over de belangrijkste veranderingen, waarin we onder andere ingaan op wijzingen wat betreft:

Maar los van deze concrete veranderingen, doen onze financieel adviseurs nog twee voorspellingen die in 2024 een grote impact zullen hebben op de woningmarkt en wellicht ook uw persoonlijke situatie.

Door de hoge inflatie bleef de Europese Centrale Bank (ECB) de rente maar verhogen, waardoor ook de variabele hypotheekrente het afgelopen jaar flink is gestegen. Bij De Kredieter verwachten we dat dit proces in 2024 zal gaan stabiliseren. Het lijkt erop dat de ECB de rentes in 2024 gaat verlagen of zelfs een rentepauze gaat inlassen. Hierdoor zullen de rentetarieven van variabele hypotheken gelijk blijven of dalen, en die van hypotheekleningen met een lange rentevaste periode mogelijk ook.

Om het aanbod van betaalbare huurwoningen te vergroten, heeft de overheid tal van nieuwe maatregelen doorgevoerd. En die zijn niet in het voordeel van de vastgoedinvesteerder, want deze maatregelen zorgen voor minder inkomsten en meer uitgaven:

Sommige verhuurders houden door deze maatregelen niks meer aan hun vastgoedinvestering over. De verwachting is dan ook dat veel vastgoedbeleggers hun woning of pand in 2024 zullen verkopen. Heeft u een woning in de verhuur of bent u van plan te gaan vastgoedinvesteren? Dan is het van belang uw situatie goed door te (laten) rekenen.

In lijn met de regelgeving omtrent verduurzaming in de verhuursector, wordt ook het kopen van een duurzame woning vanaf 2024 beloond. En flink ook: voor woningen met het hoogste energielabel (A++++ met energieprestatiegarantie van ten minste tien jaar) kan tot maar liefst een halve ton extra worden geleend! En wie een nieuwe woning wil verduurzamen, kan voor de verbouwing ook extra geld lospeuteren. Wie in 2024 een nieuwe woning gaat kopen, kan daar zijn of haar voordeel mee doen. Lees er meer over in ons artikel over meer lenen voor woningen met een hoog energielabel.

De Kredieter kan u als onafhankelijk hypotheekadvieskantoor uitstekend helpen deze continu veranderende markt te navigeren. Heeft u grootse plannen voor 2024, maar duizelt het u een beetje? Of heeft u simpelweg niet de kennis, tijd of zin om alles zelf te regelen? Dan zijn wij een uitstekende partij om u het hele proces uit handen te nemen.

U leest uitgebreid over onze dienstverlening in ons artikel over wat De Kredieter als onafhankelijk hypotheekadviseur voor u doet.

Maak gerust een afspraak met een van onze financieel adviseurs voor een kosteloos en vrijblijvend eerste gesprek. In dit gesprek komt u al een hoop te weten, bijvoorbeeld over uw maximale hypotheek en het hypotheekaanvraagproces. Ook kunt u ons het hemd van het lijf vragen over zaken als de woningmarkt, variabel inkomen, verschillen tussen geldverstrekkers, of mogelijkheden met eigen geld.

We zien u graag bij ons op kantoor. Voor nu: de beste wensen voor 2024!