Voor een relati ef grote groep mensen is de overstap van huren naar kopen geen eenvoudige. Is uw inkomen te laag om een hypotheek mee af te sluiten, maar bent u zo’n groot deel van dat inkomen kwijt aan huurlasten dat sparen om eventueel in de toekomst te kopen er ook niet in zit? Dan valt u wellicht in de categorie ‘duurhuurders’. Als duurhuurder valt u tussen de wal en het schip – een soms uitzichtloze situatie. En dat is frustrerend, want met een hypotheek zouden uw maandelijkse woonlasten lager uitvallen!

Aegon, BLG Wonen, Florius, ING en Vereniging Eigen Huis zijn dit jaar daarom de pilot Duurhuur gestart. Met deze pilot kunt u als duurhuurder uw huurverleden in de hypotheekaanvraag opnemen als bewijs dat u de maandlasten van een hypotheek toch prima kunt dragen. Dat vergroot uw kansen op het kopen van een eigen woning.

Om van de pilot Duurhuur gebruik te kunnen maken, wil de hypotheekverstrekker zekerheid dat u de maandlasten van een hypotheek kunt betalen. U zult daarom met uw huurcontract, bankafschriften en salarisstroken moeten aantonen dat dit het geval is. Ook zelfstandigen en ondernemers komen voor de pilot in aanmerking. U kunt uw inkomen in dat geval aantonen met een Inkomensverklaring Ondernemer (IKV). Als u aan de volgende voorwaarden voldoet, is de overstap van huren naar kopen wellicht toch mogelijk:

Betaalt u momenteel 1200 euro huur per maand, dan kunt u niet rekenen op een hypotheek met 1200 euro aan maandlasten. Als woningeigenaar heeft u immers ook te maken met eigenaarskosten, zoals onderhoud, verzekeringen en gemeentelijke belastingen. Sowieso gelden er voorwaarden voor de hypotheek die u mogelijk kunt afsluiten:

Onze hypotheekadviseurs gaan graag voor u na of u in aanmerking komt voor de pilot Duurhuur. We nemen uw financiën onder de loep, bespreken uw woonwensen en houden rekening met de eigenaarskosten die bij uw toekomstige woning horen. Onze adviseurs kunnen op basis hiervan goed inschatten hoe uw financiële situatie er in de toekomst uit gaat zien. Vervolgens brengen we een advies uit en kijken we samen welke hypotheek het best bij u past.

Komt u in aanmerking voor kopen? Dan gaan zetten we ons advies om in een hypotheekaanvraag, die we onderbouwen met een huurverklaring. Met de juiste documenten kunnen we aan de hypotheekverstrekker bewijzen dat u de afgelopen drie jaar uitstekend in staat bent geweest uw woonlasten te betalen. Zo komen we tot een overtuigende hypotheekaanvraag en een verantwoorde hypotheek.

De Kredieter is gespecialiseerd in hypotheekadvies voor starters, zelfstandig ondernemers en mensen met een variabel inkomen. Bent u benieuwd wat we voor u kunnen betekenen? Maak een vrijblijvende afspraak voor meer informatie.

Als u uw woning samen heeft gekocht en de hypotheek altijd samen heeft betaalt, bent u beiden eigenaar van uw woning. Dit betekent dat uw ex-partner recht heeft op de helft van het al afbetaalde hypotheekbedrag én de helft van de eventuele overwaarde.

Stel, u heeft in 2010 een woning gekocht met een hypotheek van 600.000 euro. U bent beiden voor 50 procent eigenaar van de woning. Van de hypotheek is 300.000 euro aflossingsvrij, van de andere 300.000 heeft u in de loop der tijd samen 85.000 euro annuïtair afgelost. Er staat naast het aflossingsvrije deel dus nog 215.000 euro open. De woning is inmiddels 900.000 euro waard, een flinke overwaarde van 300.000 euro. Uw ex-partner heeft in dit geval recht op een uitkoopsom van 192.500, bestaande uit:

Naast de uitkoopsom moet u als ‘achterblijver’ ook de volledige hypotheek op uw naam zetten. Uiteraard wordt uw inkomen dan opnieuw getoetst. De hypotheekverstrekker wil er immers wel zeker van zijn dat u de lasten ook alleen kunt dragen. Omdat u voor het nieuwe deel van de hypotheek (het deel van uw ex-partner) in feite een nieuwe lening afsluit, heeft u voor dit deel ook te maken met de regels die op dit moment gelden. De volgende regels zijn hierbij van belang:

In het geval van bovenstaand voorbeeld betekent dit dat u over het aflossingsvrije deel van uw ex-partner (150.000 euro) geen hypotheekrenteaftrek meer ontvangt, tenzij u dit deel omzet in een annuïtaire of lineaire hypotheek. Voor het deel dat u van uw partner overneemt (150.000 euro + 107.500 euro) geldt wel een nieuwe looptijd van 30 jaar.

In totaal is het openstaande hypotheekbedrag nog 515.000 euro. Als uw inkomen dat toelaat, kunt u ook een hogere hypotheek afsluiten om daarmee uw partner uit te kopen.

Dan zult u met uw ex-partner om de tafel moeten. Bij de meeste banken is het niet mogelijk een hypotheek te splitsen. Hierdoor blijft degene die in de woning blijft wonen genieten van het voordeel van de lage rente, terwijl de vertrekkende partner voor een nieuwe woning een nieuwe hypotheek met (inmiddels) hogere rente zal moeten afsluiten.

Dan is de beleggingsleer van toepassing – als u tenminste na 1 januari 2012 bent getrouwd. Volgens de beleggingsleer heeft uw ex-partner niet alleen recht op teruggave van het geïnvesteerde bedrag, maar ook op de waardeontwikkeling van het gemeenschappelijk goed waarin dat eigen geld geïnvesteerd is (de woning). Die waardeontwikkeling moet dan nog bij de uitkoopsom opgeteld worden.

Het is al met al nogal een ingewikkelde rekensom. Of u uw ex-partner uit kunt kopen hangt van veel variabelen af: uw inkomen, uw eigen vermogen, de huidige hypotheek en de waarde van de woning, om er maar een paar te noemen. De Kredieter buigt zich graag over dit soort vraagstukken. In een periode waarin u ongetwijfeld al genoeg kopzorgen heeft, nemen onze financieel adviseurs zoveel mogelijk onzekerheid weg.

Benieuwd hoe uw financiële plaatje eruit komt te zien als u uw partner uitkoopt? Met een goed onderbouwd advies krijgt u een duidelijk beeld. Neem vandaag nog contact op voor een vrijblijvende kennismaking.

Op 1 januari 2013 is de wetgeving rondom hypotheken aangepast. De nieuwe wetgeving bepaalt dat u uw hypotheekrente alleen fiscaal mag aftrekken als u uw hypotheek binnen dertig jaar (lineair of annuïtair) aflost. De rente over een aflossingsvrije hypotheek mag sinds die tijd dus niet meer afgetrokken worden.

Wellicht heeft u, net als veel andere eigenwoningbezitters, nog een hypotheek die (deels) voor 31 december 2012 is afgesloten. Voor deze hypotheken geldt, met dank aan het overgangsrecht, de oude wetgeving. En dat houdt u natuurlijk graag zo! Gelukkig kan dat ook: als u uw oude hypotheek meeneemt naar uw nieuwe woning, is het overgangsrecht van kracht. Zo kunt u de fiscale voordelen van uw oude aflossingsvrije hypotheek meenemen naar uw nieuwe hypotheek.

De voorwaarden? Het overgangsrecht geldt alleen voor het oude hypotheekbedrag en dit bedrag mag maximaal 50 procent van de waarde van de nieuwe woning zijn. Maar wat in deze tijd van het jaar vooral relevant is, is dat u die nieuwe woning nog in hetzelfde of daaropvolgende kalenderjaar moet aankopen. Anders komt het overgangsrecht te vervallen.

Verkoopt u uw woning nog dit jaar, dan blijft het overgangsrecht alleen van kracht als u vóór 31 december 2023 een nieuwe woning koopt. Maar stelt u de overdracht uit tot na 1 januari 2023, dan heeft u nog tot 31 december 2024 de tijd.

Deze eindejaarstip heeft belastingtechnisch gezien nog een groot voordeel. De vermogenstoets voor de vermogensbelasting vindt altijd op 1 januari plaats. Verkoopt u uw woning voor die tijd zonder een nieuwe woning aangekocht te hebben, dan komt het geld van de verkoop in box 3 terecht, waardoor u er op 1 januari vermogensbelasting over moet betalen. Ook dit kunt u voorkomen door de levering van uw woning na 1 januari 2023 te laten plaatsvinden.

Zeker nu het einde van het jaar nadert, is het van belang goed op de hoogte te zijn van de wet- en regelgeving rondom hypotheken, eigen vermogen en belastingen. De Kredieter helpt u graag van de meest aantrekkelijke regelgeving gebruik te maken en voorkomt dat u onnodig te veel betaalt. Daarom kijken we naar veel meer dan uw hypotheek alleen.

Maak vooral kennis met ons gedreven team en plan binnen 24 uur een vrijblijvend kennismakingsgesprek in.

De verhuisregeling of meeneemfaciliteit is een voorwaarde in uw hypotheekcontract. Niet alle hypotheken hebben deze voorwaarde en zijn verhuisbaar, maar de meeste wel. De verhuisregeling houdt in dat u uw hypotheek bij verhuizing mag meenemen naar uw nieuwe woning, mits u die bij dezelfde geldverstrekker financiert. In plaats van uw huidige hypotheek af te lossen en een nieuwe hypotheek af te sluiten, blijft de oude hypotheek dus onder dezelfde voorwaarden van kracht.

Wat momenteel zo aantrekkelijk is aan de verhuisregeling? U neemt ook uw oude hypotheekrente mee voor het restant van de rentevaste periode. Is uw oude hypotheekrente een stuk lager dan de huidige rente? Dan is dat erg voordelig ten opzichte van het afsluiten van een nieuwe hypotheek tegen de huidige rente:

De verhuisclausule in uw hypotheek bevat wel voorwaarden. Voordat u besluit uw hypotheek mee te verhuizen, is het van belang hier goed van op de hoogte te zijn.

Het is alleen mogelijk van de verhuisregeling gebruik te maken als u bij dezelfde geldverstrekker blijft. Dit is een belangrijke voorwaarde, want dit is niet voor iedereen even interessant. Sommige financiers, zoals ASR, verstrekken bijvoorbeeld hypotheken van maximaal 1 miljoen euro. Kunt en wilt u meer lenen, dan is dit niet de juiste financier voor u. Het is goed mogelijk dat een andere geldverstrekker een hypotheek biedt met voorwaarden die voor u interessanter zijn.

Om in aanmerking te komen voor de verhuisregeling, wil de geldverstrekker wel weer opnieuw bepalen of u nog aan de eisen voldoet. Is uw inkomen in de tussentijd gedaald, dan kan de geldverstrekker de verhuizing weigeren. Ook veranderingen in uw persoonlijke situatie, zoals een echtscheiding, kunnen roet in het eten gooien.

De verhuisregeling geldt alleen voor het huidige hypotheekbedrag. Koopt u een duurdere woning en heeft u een hogere hypotheek nodig? Dan moet u voor het extra bedrag een aanvullende hypotheek afsluiten – tegen de nu geldende voorwaarden bij uw geldverstrekker. Ook hierdoor geldt dat overstappen naar een andere financier (zonder verhuisregeling) mogelijk interessanter is.

Op basis van uw persoonlijke situatie kan uw geldverstrekker bepaalde hypotheekvoorwaarden wijzigen. Zo kan een aflossingsvrije hypotheek niet altijd geheel worden meegenomen. Ook de aflosvorm kan (deels) worden aangepast. Dat heeft uiteraard allemaal invloed op uw maandlasten.

De beste hypotheek is de hypotheek die het beste bij u en uw nieuwe woning past! De kans is groot dat dat uw oude hypotheek met de lage rente is, maar dat hoeft zeker niet zo te zijn. U heeft uw oude hypotheek wellicht al jaren geleden afgesloten. En in de tussentijd is er veel veranderd – in uw leven en op de woningmarkt.

Het is dus verstandig een deskundig oog naar uw situatie te laten kijken. De Kredieter neemt graag de tijd voor u en geeft u vervolgens een eerlijk hypotheekadvies. Eerst even kennismaken? Maak vandaag nog een afspraak.

Afgelopen 20 september 2022 was het weer Prinsjesdag. En alhoewel het kabinet de woningmarkt in 2023 niet ingrijpend gaat hervormen, worden er toch de nodige maatregelen getroffen die u als (toekomstig) huiseigenaar aangaan. De Kredieter zet de belangrijkste voor u op een rijtje.

De voor de woningmarkt ongetwijfeld meest ingrijpende wijziging is de afschaffing van de jubelton. Tot eind 2022 geldt voor een schenking van maximaal 106.671 euro een belastingvrijstelling, mits dit geld voor de aankoop van een woning gebruikt wordt. In 2023 wordt die vrijstelling fors verlaagd tot 28.947 euro, om in 2024 geheel te worden afgeschaft. De jubelton kon voorheen bovendien verspreid over drie jaar geschonken worden. Die spreidingsmogelijkheid wordt beperkt tot twee jaar.

Veel ouders willen hun (klein)kinderen graag helpen met de aankoop van een woning. In 2022 kunt u uw kind dus nog ruim een ton belastingvrij schenken. Heeft u dat geld nu niet beschikbaar, dan kunt u ervoor kiezen in 2022 het eerste deel en in 2023 het tweede deel te schenken – bijvoorbeeld als u van plan bent uw woning volgend jaar te verkopen om te gaan huren. Uw kind ontvangt het eerste deel in 2022 onder de ontbindende voorwaarde dat het bedrag voor een eigen woning gebruikt gaat worden. In 2023 mag u deze schenking dan nog aanvullen tot 106.671 euro.

Meer over de jubelton en de afschaffing ervan leest u in dit artikel.

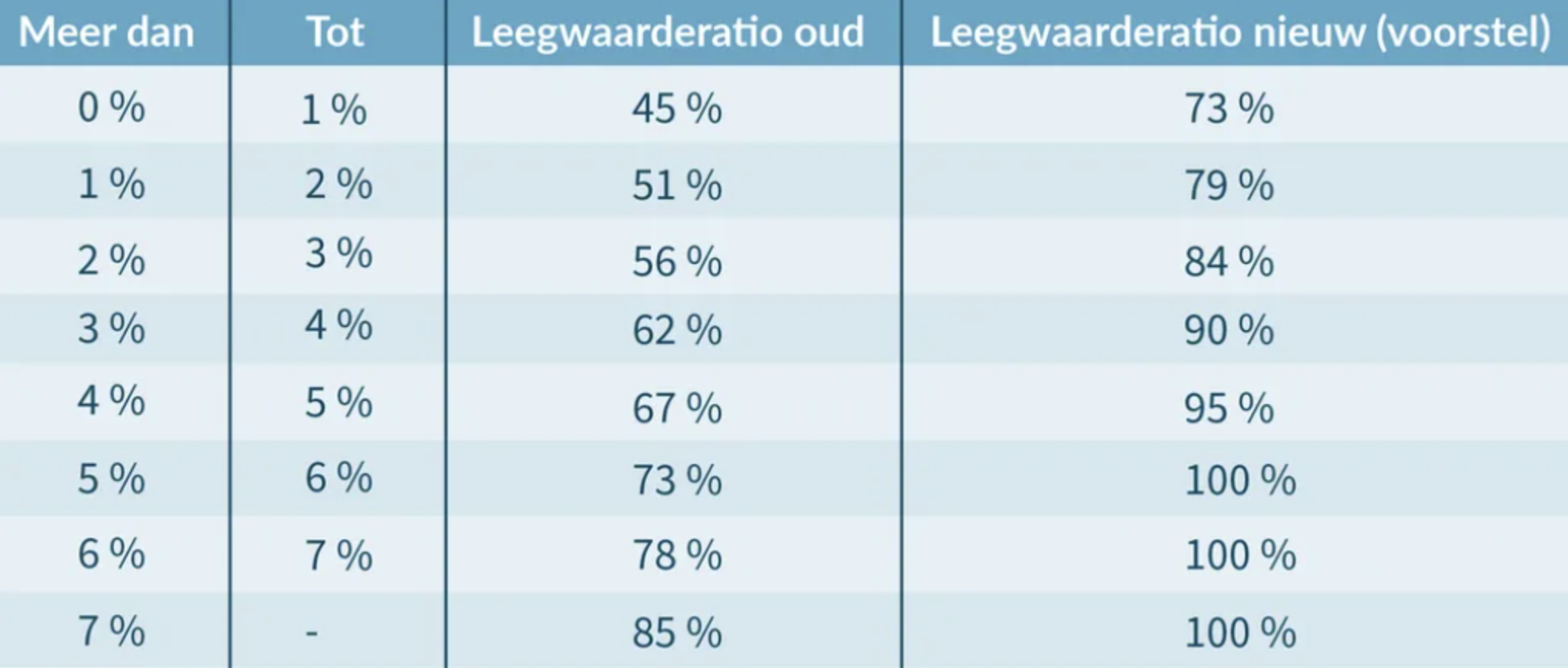

De waarde van woning, die in box 3 wordt belast, staat normaal gesproken gelijk aan de WOZ-waarde. Woningen die worden verhuurd zijn echter minder waard dan woningen die niet worden verhuurd. De waarde van verhuurde woningen wordt daarom met behulp van de leegwaarderatio gecorrigeerd. De leegwaarderatio gaat uit van de verhouding tussen de huuropbrengst en de WOZ-waarde van de woning en bepaalt aan de hand daarvan een lagere waarde voor box 3. De actualisatie van de leegwaarderatio gaat ervoor zorgen dat de woningwaarde van verhuurde woningen hoger wordt, waardoor woningeigenaren meer nettovermogen in box 3 krijgen.

Onderstaande tabel geeft de huidige en nieuwe leegwaarderatiopercentages weer.

Stel, u bezit momenteel een woning met een WOZ-waarde van 350.000 euro. Jaarlijks ontvangt u 12.000 euro aan huurinkomsten. De verhouding tussen die twee bedragen is 12.000 / 350.000 = 3,4 procent. De leegwaarderatio bepaalt dat de waarde van uw woning nu nog 62 procent van de WOZ-waarde is: 217.000 euro. Vanaf 2023 wordt de leegwaarderatio echter opgehoogd tot 90 procent. De woningwaarde die u vanaf dat moment in box 3 moet opgeven is dus 315.000 euro.

De regeling wordt op nog meer punten aangepast ten nadele van de woningeigenaar. In de volgende gevallen mag u als woningeigenaar in 2023 geen gebruik meer maken van de leegwaarderatio en moet u de volledige WOZ-waarde van de woning opgeven:

Ook fiscaal wordt het er niet aantrekkelijker op. Momenteel kunt u de kosten die u voor uw eigen woning maakt, zoals de hypotheekrente, fiscaal aftrekken tot het maximale tarief van 49,50 procent. In 2023 wordt dit tarief verlaagd tot maximaal 36,93 procent en daarmee gelijkgesteld aan het lage tarief in box 1.

Als u momenteel kosten in de hoogste schijf aftrekt, krijgt u vanaf 2023 te maken met een bijtelling van 12,57 procent (over de kosten die u in die hoogste schijf aftrekt).

Goed nieuws is er ook. Het eigenwoningforfait wordt namelijk steeds verder verlaagd. Het eigenwoningforfait is een fiscale bijtelling, een percentage van de woningwaarde die u bij uw belastbare inkomen moet optellen. De percentages zijn in 2023 als volgt:

Voor niet-woningen (zoals kantoren), vakantiewoningen en woningen die worden gekocht voor de verhuur gaat de overdrachtsbelasting omhoog van 8 naar 10,4 procent. Dat benadeelt met name investeerders en geeft starters en doorstromers die een woning voor eigen gebruik willen kopen een betere positie op de woningmarkt.

Ook leuk voor jonge starters tussen de 18 en 35 jaar is de ophoging van de vrijstelling van overdrachtsbelasting voor woningen voor eigen gebruik. Momenteel kunnen jonge kopers bij woningen tot 400.000 euro gebruikmaken van deze vrijstelling. In 2023 wordt dit bedrag verhoogd naar 440.000 euro.

Door de kabinetsplannen verandert uw situatie als (toekomstig) huiseigenaar mogelijk flink. Onze financieel adviseurs weten alles van de laatste wijzigingen in de wet- en regelgeving en geven u graag advies op maat. Bel ons gerust voor een vrijblijvende kennismaking!

Een ORV is een verzekering op iemands leven, afgesloten voor een bepaalde looptijd en een vooraf vastgesteld bedrag. Komt de verzekerde binnen de looptijd van de verzekering te overlijden, dan keert de ORV het vastgestelde bedrag als uitkering aan de nabestaanden uit. Die uitkering geeft nabestaanden een financiële buffer, waardoor ze de ruimte krijgen om het verlies aan inkomen op te vangen.

Veel mensen sluiten een ORV af die hun openstaande hypotheekschuld (deels) dekt. Zo voorkomen ze dat hun nabestaanden, in het geval dat zij komen te overlijden, met een hypotheekschuld worden opgezadeld. Bij sommige hypotheken is het verplicht een ORV af te sluiten. Dit kan bijvoorbeeld het geval zijn als u meer dan 80 procent van de woningwaarde leent. Maar een ORV is lang niet altijd meer een vereiste. Toch kan het verstandig zijn er één af te sluiten.

Of het voor u verstandig is een ORV af te sluiten, hangt van uw persoonlijke (financiële) situatie af. Bij De Kredieter laten we verschillende factoren in ons advies meewegen, zoals uw gezinssamenstelling, regelingen via een werkgever, uw spaargeld en uw eventuele nabestaandenpensioen. In de volgende gevallen is een ORV het overwegen waard.

Woont u samen met uw partner? Dan is het belangrijk u af te vragen of uw partner de hypotheek indien nodig ook alleen kan ophoesten. Is dat niet het geval, dan moet uw partner de woning na uw overlijden gedwongen verkopen om de hypotheek af te lossen. Met een ORV voorkomt u dit scenario.

Bovenstaande vraag wordt nog belangrijker als u nog thuiswonende kinderen heeft. Met de uitkering van een ORV kan uw partner (of kunnen uw kinderen) de woning afbetalen, waardoor uw gezin niet noodgedwongen hoeft te verhuizen.

Ook alleenstaanden zonder kinderen hebben baat bij een ORV. Zou u komen te overlijden, dan zadelt u wellicht een broer of zus met uw openstaande hypotheekschuld op. Zeker als u nog niet veel heeft afgelost, kan dit nadelig uitpakken voor uw nabestaanden. Met een ORV hoeft u hier niet wakker van te liggen.

Er zijn drie soorten ORV die u kunt afsluiten om de openstaande hypotheek mee te dekken:

Omdat veel mensen tegenwoordig een lineaire hypotheek of annuïteitenhypotheek hebben, worden de laatste twee soorten ORV het meest afgesloten. In deze gevallen wordt het openstaande hypotheekbedrag – en daarmee het verzekerde bedrag – steeds kleiner en daalt de premie van de ORV!

De hoogte van de premie van een ORV is afhankelijk van vier variabelen:

Een ORV is een verzekering, geen spaarplan. Komt u binnen de looptijd van de verzekering niet te overlijden, dan wordt er dus ook niks uitgekeerd en bent u de betaalde premies kwijt. Maar zoals voor alle verzekeringen geldt: u heeft het meeste geluk als u ‘m niet nodig heeft!

Uiteraard staan uw wensen in ons advies centraal. Een ORV is geenszins verplicht en het al dan niet afsluiten ervan is voor iedereen een persoonlijke keuze. Meer weten over hypotheken en verzekeringen? Vraag het ons in een vrijblijvend en kosteloos kennismakingsgesprek!

Als de waarde van uw woning op de woningmarkt hoger is dan uw hypotheek, dan heeft uw woning overwaarde. Die kans is voor gepensioneerden die hun koopwoning al lang in bezit hebben heel groot. Enerzijds zijn de huizenprijzen de afgelopen jaren enorm gestegen. Anderzijds heeft u ongetwijfeld al een flink deel van uw hypotheek (extra) afgelost.

Stel, u heeft vijftien jaar geleden een woning gekocht voor 300.000 euro en die woning is nu 750.000 euro waard. U heeft in de tussentijd 150.000 euro afgelost, waardoor de openstaande hypotheek ook nog maar 150.000 euro is. Dan heeft u een overwaarde van 750.000 – 150.000 = 600.000 euro.

Afhankelijk van de geldverstrekker kunt u tot ongeveer zestig procent van de marktwaarde van de woning een hypotheek aanvragen. In het geval van bovenstaand voorbeeld is dat dus 450.000 euro. Stel dat u de hypotheek wenst te verhogen tot 350.000 euro, dan kunt u de extra 200.000 euro (naast de nog openstaande hypotheek van 150.000 euro) met een aflossingsvrije hypotheek beschikbaar maken. U mag namelijk tot maximaal vijftig procent van de marktwaarde van de woning aflossingsvrij lenen. Over de aflossingsvrije hypotheek betaalt u maandelijks alleen rente. De hypotheek hoeft u bovendien pas over dertig jaar terugbetaald te hebben. Uw maandlasten gaan dus weliswaar iets omhoog, maar in ruil daarvoor krijgt u een flinke smak geld tot uw beschikking. En daar kunt u tijdens uw pensioen veel mooie dingen mee doen!

Uit onderzoek blijkt dat maar liefst één op de acht ouderen moeilijk rondkomt. Door inflatie wordt het leven steeds duurder, terwijl het pensioeninkomen niet meer stijgt. De overwaarde van uw woning kunt u uitstekend gebruiken om als buffer op een spaarrekening te zetten of om maandelijks als aanvulling op uw pensioeninkomen te gebruiken.

Heeft u het extra geld niet nodig om van te leven, maar wilt u er juist voor zorgen dat u zo lang mogelijk in uw koophuis kunt blijven wonen? Dan kunt u de overwaarde gebruiken om uw huis toekomstbestendig te maken. Ook kunt u er bijvoorbeeld voor kiezen het geld te gebruiken voor energiebesparende voorzieningen, die uw maandlasten naar beneden brengen en uw woning meer waard maken.

Alleen dit jaar kunt u uw overwaarde nog gebruiken om ‘met de warme hand’ te schenken aan uw (klein)kinderen. Door middel van de zogenaamde ‘jubelton’-regeling heeft u de mogelijkheid een (klein)kind 106.671 euro belastingvrij te schenken voor de aankoop van een woning. Zo bespaart u niet alleen successierechten, maar geniet u ook van wat uw kind met dit geld kan doen.

Slechts zeven procent van de huiseigenaren maakt gebruik van de mogelijkheden die overwaarde opnemen biedt. Ongeveer de helft is zich er niet eens van bewust! Bij De Kredieter brengen we daar graag verandering in. Lees gerust meer over hypotheek en pensioen. Of maak kosteloos en vrijblijvend kennis met ons, zodat we u kunnen informeren over uw mogelijkheden.

Voor de aankoop van een woning mag u, als uw inkomen het toelaat, maximaal 100 procent van de woningwaarde lenen. Wie er warmpjes bij zit en die 100 procent niet nodig heeft, kan de extra financieringsruimte gebruiken om meer te lenen om de woning te verduurzamen. Maar ook als u wel een maximale hypotheek nodig heeft zijn er opties.

Voor energiebesparende maatregelen maken sommige geldverstrekkers een uitzondering. U kunt dan meer dan 100 procent van de woningwaarde financieren om de verduurzaming mee te bekostigen. Ook bij aankoop van een woning die al heel energiezuinig is en een energielabel A++ of een energie-index van maximaal 0,6 heeft, komt u in aanmerking voor een hogere hypotheek.

· Uw bruto jaarinkomen is minimaal € 33.000.

· De extra lening bedraagt maximaal 6% van de woningwaarde met een limiet van € 9.000.

Gaat het om een energieneutrale woning met energieprestatiegarantie van minstens tien jaar? Dan zijn de regels soepeler. Omdat de energierekening van dit soort woningen heel laag is, en u dus meer kunt besteden aan hypotheeklasten, mag u tot 25.000 euro extra lenen.

Wilt u uw eigen woning energiezuiniger maken? Dat kan ook. Ook in dit geval mag u de hypotheek met 6 procent van de woningwaarde ophogen (en ook hier geldt een limiet van 9.000 euro). De rente die u over dit deel betaalt is bovendien fiscaal aftrekbaar.

Voor de volgende verbeteringen aan uw woning zijn geldverstrekkers bereid u een hogere hypotheek te verstrekken:

· isolatie van dak, gevel, vloer of leidingen

· isolerende kozijnen en deuren

· driedubbel glas of HR++-beglazing

· energiezuinige ventilatie

· douche met warmteterugwinning

· waterpomp

· zonnepanelen

De bank wil er wel zeker van zijn dat u het extra geld voor energiebesparende voorzieningen gebruikt. Daarom wordt het bedrag dat u extra mag lenen in een bouwdepot gestort. De kosten voor de verbouwing worden uit dit bouwdepot betaald. Het geld dat u eventueel overhoudt, moet u gebruiken als aflossing op de hypotheek.

Die hogere hypotheek zorgt natuurlijk wel elke maand voor hogere hypotheeklasten. Maar die verdient u in veel gevallen direct terug in de vorm van lagere energiekosten. Het is bovendien financieel aantrekkelijk de verduurzaming door middel van een hypothecaire lening te financieren. Steeds meer geldverstrekkers bieden een lagere rente aan om de verduurzaming te financieren. Hierdoor zijn de maandelijkse lasten ook lager. Tegelijkertijd zorgen de energiebesparende verbeteringen ervoor dat uw woning meer waard wordt. Dat zijn flink wat voordelen:

Niet alle geldverstrekkers geven u zomaar 6 procent meer hypotheek. En de banken die dat wel doen, kunnen u in een hogere risicocategorie plaatsen en renteopslag vragen. Weer andere financiers werken met andere voordelige maatregelen met elk hun eigen voorwaarden, zoals een duurzame hypotheek of rentekorting.

De Kredieter denkt graag met u mee over uw plannen en wensen. Onze onafhankelijke hypotheekadviseurs kunnen u adviseren over de beste optie voor uw situatie. Zo wordt duurzaam wonen ook voordelig! Bel of mail ons gerust voor een kennismakingsgesprek.

Als u een bestaande woning koopt, betaalt u bovenop de aankoopsom gemiddeld nog zo’n 4 tot 6 procent kosten koper. Dit zijn de kosten die u moet maken om eigenaar van de woning te kunnen worden, denk aan:

De overdracht van de woning kan meestal goed afgestemd worden op de verkoop of opzegging van de huur van uw huidige woning. Hierdoor betaalt u geen – of maar heel kort – dubbele woonlasten.

Een nieuwbouwwoning gaat initieel met minder kosten gepaard. Omdat de woning direct op uw naam gezet wordt, betaalt u geen overdrachtsbelasting. U koopt ‘vrij op naam’ (v.o.n.). Dit betekent dat u alleen de kosten voor het hypotheekadvies en de hypotheekakte betaalt. In sommige gevallen is een aanvullende taxatie noodzakelijk.

De hypotheek voor een nieuwbouwwoning bestaat uit twee delen: één deel wordt gebruikt voor de aankoop van de grond, het andere deel voor het betalen van de bouw. Dit laatste deel komt in een nieuwbouwdepot bij de geldverstrekker terecht. U sluit de hypotheek voor het totaalbedrag af op het moment dat de grond op uw naam komt te staan. De grond betaalt u op dat moment direct, de bouw wordt door uw geldverstrekker met het bouwdepot gefinancierd. U betaalt aflossing en rente over de totale hyptheek, maar krijgt wel een rentevergoeding over het bedrag in het bouwdepot. Dit bedrag (en daarmee de rentevergoeding) neemt gedurende de bouw af.

Omdat u nog voor de bouw goed en wel begonnen is een hypotheek voor de nieuwbouwwoning moet afsluiten, gaat de koop van nieuwbouw gepaard met dubbele maandlasten. U moet gedurende de bouwperiode immers nog wel ergens wonen!

Het moge voor zich spreken dat u zich goed moet laten informeren over de dubbele lasten. Het kan immers wel één tot drie jaar (als het om een groot appartementencomplex gaat) duren voordat uw nieuwe woning opgeleverd wordt. Bij de bank moet u aantonen dat u die dubbele lasten kunt opbrengen – met uw huidige inkomen of spaargeld. U kunt er ook voor kiezen om de dubbele lasten (deels) mee te financieren in uw nieuwe hypotheek. Laat u zich hier goed over informeren, aangezien de mogelijkheden per geldverstrekker verschillen en dit ook fiscale consequenties heeft.

Stel, u huurt momenteel een woning voor € 1.500 per maand en u heeft voor € 450.000 een hypotheek voor een nieuwbouwwoning afgesloten. De hypotheeklasten voor de nieuwbouwwoning bedragen maandelijks bruto € 2.300, waarvan € 1.700 rente en € 600 aflossing is.

De kosten voor de grond bedragen 40 procent van de aankoopsom. De overige 60 procent gaat in het bouwdepot. Omdat u initieel rentevergoeding over het bouwdepot krijgt, is het rentedeel bij ingang van de hypotheek minder: € 1.000. Het aflossingsdeel blijft gelijk (€ 600). Direct na afsluiten van de hypotheek betaalt u dus € 1.000 + € 600 = € 1.600 aan maandlasten.

Alnaargelang de bouw vordert en uw geldverstrekker steeds meer geld uit het bouwdepot moet gebruiken om de aannemer te betalen, loopt de rentevergoeding terug en lopen uw rentekosten op. Uiteindelijk komen uw maandlasten voor de nieuwbouwwoning uit op de eerdergenoemde € 2.300.

Stel, uw nieuwbouwwoning kost een stuk meer: € 750.000. De bruto maandlasten zijn € 3.900, waarvan € 2.900 rente is en € 1.000 aflossing. Als we er ook hier weer van uitgaan dat de kosten voor de grond 40 procent van de aankoopsom bedragen, betaalt u op dag 1 een kleiner rentedeel: € 1.700. Aan het begin zijn de maandlasten dus € 1.700 + € 1.000 = € 2.700, maar die lasten zullen in de loop der tijd oplopen naar € 3.900.

De aankoop van een nieuwbouwwoning gaat dus iets anders in z’n werk dan de aankoop van een bestaande woning. Bij het kiezen van een geldverstrekker moet u dan ook op andere zaken letten.

Voor de aankoop van een bestaande woning spreekt u in de koopakte een overdrachtsdatum af. U hoeft er dan alleen maar voor te zorgen dat de offerte van uw geldverstrekker op die datum nog geldig is. Bij nieuwbouw is het vaak minder duidelijk wanneer de overdracht plaats kan vinden. Problemen met een omgevingsvergunning kunnen het proces bijvoorbeeld vertragen.

Het is daarom belangrijk dat uw geldverstrekker een relatief lange geldigheid in de offerte opneemt. Het verschilt per geldverstrekker of en hoe u de offerte kunt verlengen. In sommige gevallen betaalt u na een bepaalde periode een zogenaamde ‘bereidstellingsprovisie’. Dit zijn kosten om de geldigheidsduur van de offerte te verlengen. Andere geldverstrekkers werken met een opslag op de rente.

De rentevergoeding over het bouwdepot kan uw dubbele lasten – vooral aan het begin van de bouwperiode – aanzienlijk verlagen. Het is daarom belangrijk goed op een rijtje te hebben hoelang de geldverstrekker deze vergoeding blijft geven en hoe hoog deze rente is. Vaak is de rentevergoeding gelijk aan uw hypotheekrente, maar hij kan ook lager zijn!

Is uw huidige woning een koopwoning met overwaarde? Dan komt u in aanmerking voor een overbruggingskrediet, waarmee u een deel van uw nieuwe woning kunt bekostigen en de maandlasten kunt verlagen. De rente over dit overbruggingskrediet is doorgaans wel hoger dan uw huidige hypotheekrente. Momenteel hanteren geldverstrekkers nogal uiteenlopende rentepercentages; die kunnen tot wel 2 procent per jaar verschillen!

Energiezuinige woningen komen in aanmerking voor een duurzaamheidskorting. Sommige geldverstrekkers geven 0,05 tot 0,2 procent korting op hypotheken voor nieuwbouwwoningen.

In principe is voor een nieuwbouwwoning geen taxatierapport nodig, maar in sommige gevallen kan een geldverstrekker hier toch om vragen.

Omdat een deel van de hypotheek in een bouwdepot zit, heeft u recht op rentevergoeding. U betaalt rente over het complete hypotheekbedrag, maar ontvangt tegelijkertijd rente over het bedrag dat in het bouwdepot zit. Deze rente is doorgaans gelijk aan uw hypotheekrente of tot 1 procent lager. Hoe meer geld er nog in het bouwdepot zit (aan het begin van de bouw), hoe hoger deze rentevergoeding dus is.

Met gedegen hypotheekadvies zorgt u ervoor dat u uw dubbele maandlasten zo laag mogelijk houdt. Zo heeft de hoogte en duur van de rentevergoeding, de voorwaarden van een eventueel overbruggingskrediet en de duurzaamheidskorting invloed op zowel de initiële als de uiteindelijke maandlasten. Onze hypotheekadviseurs kijken bovendien ook naar manieren om uw huidige maandlasten te verlagen. Zo is er bij de aankoop van een nieuwbouwwoning wellicht meer mogelijk dan u denkt!

Veel mensen vinden de aankoop van een nieuwbouwwoning vanwege de dubbele maandlasten best spannend. Zoals u nu weet zijn er veel verschillen tussen de geldverstrekkers waar rekening mee gehouden moet worden. Als onafhankelijk hypotheekadvieskantoor kan De Kredieter u over alle ins en outs informeren en u professioneel advies geven. We zoeken de meest geschikte hypotheek voor u, zodat u niet te veel betaalt en altijd precies weet waar u aan toe bent.

Bent u benieuwd naar wat we voor u kunnen betekenen? We maken graag met u kennis!