Zoals ik in juni 2013 al beschreef in de blog ‘Huis onder water’, komt het steeds vaker voor dat bij de verkoop van een woning een restschuld overblijft. Over deze restschuld bestaat nog veel onduidelijkheid bij huizenbezitters. Om hen van de juiste informatie te voorzien en aan te tonen welke mogelijkheden zij hebben ondanks een eventuele restschuld, is de website www.restschuldinfo.nl gelanceerd.

Sinds maandag 10 februari kunnen consumenten op deze interactieve website terecht met hun vragen over restschulden. Het doel van deze samenwerking tussen minister Blok (Wonen en Rijksdienst) en de Nederlandse Vereniging van Banken (NVB) is duidelijkheid creëren over de kans op een restschuld in diverse situaties en eventuele gevolgen daarvan. Naast algemene informatie over restschulden en financieringsmogelijkheden biedt de website huizenbezitters de mogelijkheid om door middel van maximaal 10 vragen een zogenaamde ‘situatie scan’ uit te voeren. Na deze scan heeft de consument meer inzicht in zijn of haar persoonlijke situatie en weet wat de mogelijkheden zijn met betrekking tot een restschuld. Dit is van groot belang omdat veel huizenbezitters ten onrechte denken dat zij niet kunnen verhuizen indien er een restschuld ontstaat bij de verkoop van de woning[1]. Een mogelijke restschuld hoeft verhuizing namelijk niet te belemmeren.

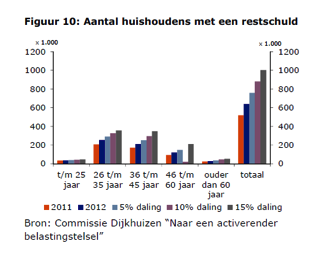

Toename restschulden

Een restschuld ontstaat indien de verkoopprijs van een huis lager is dan de hypotheekschuld die op de woning rust[2]. Het huis wordt zogezegd met onderwaarde verkocht. Gezien het feit dat in de periode tussen 2008 en 2012 de huizenprijzen met 15 à 20 procent zakten, kan het verschil tussen de huidige waarde van de woning en de hypotheekschuld oplopen tot tienduizenden euro’s. Niet alleen de gemiddelde hoogte van de restschuld loopt op, ook het aantal huishoudens dat te maken heeft met een ‘huis onder water’ neemt steeds meer toe[3].

Een restschuld, en dan?

Stel, u heeft ten tijde van de aanschaf van uw woning een hypotheek afgesloten à € 300.000. Op dit moment bedraagt de waarde van het huis op dit moment € 270.000. In dit geval resulteert de verkoop van uw woning in een restschuld à € 30.000. Als voormalig eigenaar van deze woning bent u uiteraard verplicht deze schuld af te betalen. Maakt dit de aanschaf van een nieuwe woning onmogelijk? Als financieel adviseur kan ik u ervan verzekeren dat er in een groot aantal situaties voldoende mogelijkheden zijn om, ook al is er sprake van een restschuld, een nieuwe woning aan te kopen.

In de meest ideale situatie lost u uw restschuld (gedeeltelijk) af met eigen geld. Een voordeel hiervan is dat uw maandelijkse lasten zullen dalen. Daarnaast kunt u een schenkconstructie aanwenden om de restschuld af te betalen. Tot 1 januari 2015 is het bijvoorbeeld mogelijk om als ouder een bedrag tot € 100.000 aan een kind te schenken ten behoeve van de aflossing van de restschuld. De meeste banken willen dat de schuld binnen 10 jaar is afgelost. Dit is tevens de maximale periode waarin de rente voor een restschuld fiscaal aftrekbaar is.

Restschuldfinanciering

Bent u niet in staat de restschuld zelf af te betalen? Uw huidige bank kan in dit geval toezeggen deze restschuld mee te financieren met de aankoop van een nieuwe woning[4]. In geval van een zogenaamde restschuldfinanciering dekt de hypotheek niet alleen de aanschaf van de nieuwe woning maar ook de restschuld die is ontstaan bij de verkoop van de vorige woning. Iedere geldverstrekker hanteert specifieke voorwaarden om in aanmerking te komen voor deze restschuldfinanciering, die onder andere zijn gebaseerd op inkomen en hoogte van de restschuld.

Voor algemene informatie en veelgestelde vragen over restschulden kan de consument dus sinds kort terecht op de website Restschuldinfo.nl. Indien u echter een restschuldfinanciering overweegt of specifiekere vragen heeft, is het raadzaam contact op te nemen met een financieel adviseur. Ik help u graag bij het in kaart brengen van zowel uw risico’s als kansen op dit gebied.

Benieuwd naar uw mogelijkheden? Bel ons op 020 – 575 33 20 of mail naar

info@kredieter.nlRonald Bieger FFPOnder redactie van Sabine Meekel

[1] ING Intermediair Nieuwsbrief d.d. 10 februari 2014

[2] Restschuldinfo.nl

[3] Blog ‘Huis onder water’ door Ronald Bieger FFP op Vooruitkijken.nl

[4] ABN Amro Intermediaire Verkoop Nieuwsbrief d.d. 18 februari 2014

Binnen 24 uur

Binnen 24 uur Gespecialiseerd

Gespecialiseerd Reviews

Reviews