Wie voor het eerst een woning gaat kopen kan zich nogal overdonderd voelen door het hele proces. Logisch, u gaat tonnen met geld uitgeven. Dat gaat niet van de ene op de andere dag – en dat is maar goed ook! In dit artikel geven de hypotheekadviseurs van De Kredieter antwoord op een van de vragen die we het meest gesteld krijgen: welke hypotheekvorm past bij mij?

Welke hypotheekvormen zijn er?

Voor januari 2013 was er nog sprake van een flinke verscheidenheid aan hypotheekvormen. U heeft ongetwijfeld wel eens gehoord van de beleggingshypotheek, bankspaarhypotheek of aflossingsvrije hypotheek. Wie voor die tijd zo’n hypotheek heeft afgesloten, mag ‘m (onder bepaalde voorwaarden) meenemen bij een verhuizing of

oversluiten. Maar voor wie vandaag de dag een hypotheek afsluit, zijn er eigenlijk maar twee opties:

- een lineaire hypotheek

- een annuïteitenhypotheek

Waarom? Omdat u sinds januari 2013 alleen recht heeft op hypotheekrenteaftrek als u de hypotheek in maximaal dertig jaar volledig aflost – en dat doet u alleen met deze twee hypotheekvormen. Het verschil tussen de twee zit ‘m in de verhouding tussen het deel aflossing en het deel rente dat u maandelijks betaalt. Wat zijn de voor- en nadelen en welke hypotheekvorm is het meest geschikt voor u?

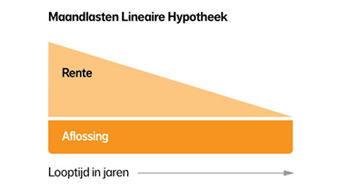

Lineaire hypotheek

De eenvoudigste van de twee is de lineaire hypotheek. Bij een lineaire hypotheek betaalt u gedurende de gehele looptijd elke maand hetzelfde aflossingsbedrag. Bovenop de aflossing betaalt u natuurlijk ook rente. Maar omdat het totale hypotheekbedrag elke maand minder wordt, neemt dat rentedeel gedurende de looptijd ook steeds verder af. Het resultaat? U betaalt aan het begin van de hypotheek hogere bruto maandlasten dan aan het eind. Gelukkig is er nog de hypotheekrenteaftrek: die is aan het begin van de looptijd natuurlijk ook een stuk hoger dan aan het eind.

Bron

Bron

Voordelen lineaire hypotheek

- Eenvoudig: kan het simpeler? U leent 1000 euro bij een vriend en spreekt af vier maanden lang elke maand 250 euro terug te betalen. Dit is precies hetzelfde principe, plus rente.

- Veilig: in vergelijking met een annuïteitenhypotheek neemt de hypotheekschuld vanaf het begin van de looptijd al snel af. De kans is daardoor kleiner dat u bij verkoop met een restschuld blijft zitten – een geruststellend idee.

Een lineaire hypotheek is voor u…

…als u verwacht dat uw inkomen in de toekomst gaat dalen. Veel

mensen die de pensioenleeftijd bereiken doen er bijvoorbeeld goed aan een lineaire hypotheek af te sluiten. Zij kunnen de initiële, hogere maandlasten nu nog prima dragen en profiteren dan straks tijdens hun pensioen van lagere maandlasten. Hetzelfde geldt voor stellen die een gezin willen beginnen en minder willen gaan werken. Ook adviseren wij expats met een zogenaamde 30 procentregeling vaak voor een lineaire hypotheek te kiezen. Zij hebben door deze regeling een hoger netto besteedbaar inkomen en kunnen daardoor sneller op hun hypotheek aflossen.

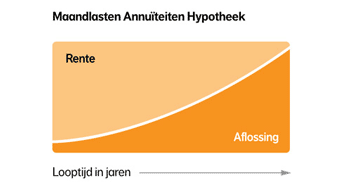

Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaalt u elke maand precies hetzelfde bedrag. Aan het begin van de looptijd van de hypotheek is nog maar een klein deel van dat bedrag aflossing, de rest is rente. Maar des te meer u aflost, des te kleiner het rentedeel wordt, en des te groter het aflossingsdeel. Aan het einde van de looptijd betaalt u nog maar heel weinig rente en juist veel aflossing. Door de hypotheekrenteaftrek ontstaat hier de situatie dat u gedurende de looptijd steeds een beetje duurder uit bent. Het bruto maandbedrag blijft weliswaar hetzelfde, maar aan het begin van de looptijd kunt u veel meer hypotheekrente aftrekken dan aan het eind.

Bron

Bron

Voordelen annuïteitenhypotheek

- Duidelijk: u heeft dertig jaar lang elke maand dezelfde bruto maandlasten. Zo weet u precies waar u aan toe bent.

- Groeit met uw inkomen mee (ervan uitgaande dat uw inkomen inderdaad groeit): veel mensen gaan er in dertig jaar qua inkomen nog wel op vooruit. Dan is het prettig nu met een relatief lage netto maandlast te beginnen en die langzaam te laten oplopen.

Een annuïteitenhypotheek is voor u…

…als u verwacht dat uw inkomen in de toekomst gaat stijgen. De netto maandlasten lopen immers langzaam op. De meeste jonge starters kiezen voor een annuïteitenhypotheek, omdat zij vaak nog flink in inkomen omhoog verwachten te gaan. Ook als u verwacht in de toekomst te gaan samenwonen is dit een fijne hypotheekvorm: u kunt de maandlasten dan gaan delen.

Kanttekeningen van De Kredieter

In theorie klinkt het allemaal heel eenvoudig, maar de praktijk is ook hier soms weerbarstig. Onze financieel adviseurs beantwoorden alvast graag de vervolgvragen die u eventueel al heeft.

Welke hypotheek is het goedkoopst?

In principe is de lineaire hypotheek iets voordeliger dan de annuïteitenhypotheek. U lost immers direct veel meer af en dat scheelt rente. Maar in de praktijk hangt dit af van de inflatie. Door inflatie wordt uw hypotheekschuld elk jaar minder waard. Bij een lage inflatie (minder dan 3 procent) is de lineaire hypotheek nog altijd goedkoper. Bij een gemiddelde of hoge inflatie (vanaf 3 procent) is de annuïteitenhypotheek voordelig. Dat is een leuk weetje, maar verder niet iets om zwaar in uw beslissing te laten meewegen.

Is er ook een tussenoplossing?

Wie graag de initieel lage maandlasten van de annuïteitenhypotheek wil, maar ook het veilige, snelle aflossen van de lineaire hypotheek kan voor een tussenoplossing kiezen: een annuïteitenhypotheek met jaarlijkse, extra aflossing. Bij elke geldverstrekker kunt u tot maximaal 10 procent van het oorspronkelijke hypotheekbedrag boetevrij aflossen. Blijkt u maandelijks genoeg over te houden om te kunnen sparen, dan kunt u dat dus apart zetten om aan het einde van het jaar af te lossen. Voor deze tussenoplossing is wel spaardiscipline vereist!

Hoe zit het met de aflossingsvrije hypotheek?

In de jaren 2020 en 2021 hebben relatief veel huizenkopers gekozen voor een

aflossingsvrije hypotheek. Bij deze hypotheek lost u niks af en heeft u dus geen recht op hypotheekrenteaftrek. Maar omdat de rente in deze jaren historisch laag stond, maakte dat ook weinig uit. Door de inmiddels weer

gestegen rente is deze hypotheekvorm voor de meeste mensen niet meer interessant.

Natuurlijk is elke situatie en elke portemonnee uniek. U past wellicht helemaal niet in een standaard hokje! Kom daarom gerust bij ons langs voor een kosteloos en vrijblijvend

kennismakingsgesprek, zodat we u persoonlijk advies kunnen geven over de beste hypotheekvorm voor u.

Binnen 24 uur

Binnen 24 uur Gespecialiseerd

Gespecialiseerd Reviews

Reviews